春节一过,压岁钱、年终奖该怎么办成了很多家长头疼的问题,所谓"保本保息"的理财自然是选择之一。

当然,不少朋友看到标题会心一笑,那些超越同期银行定期存款利率的理财产品,合同上哪有什么保本的呢,只不过被认定为事实上"保本保息"而已,为什么在过往的财富公司跑路总会波及一批人,他们买的的确是固定收益理财,是冲着"保本保息"买的,可依然血本无归,年前新街口地区又跑了一家,风传卷了百亿闪人,特警围了一圈,想闹事没门,想索赔没戏,不一样的配方,相同的味道。下面我们就扒扒看,所谓保本的理财是怎么来的,买的时候哪些条件是套路,哪些条件是干货。

在之前的文章中,我们曾经按照不同的收益来源对理财产品分类:赚借贷的钱/赚成长的钱/赚交易的钱/赚时间的钱,这类固定收益理财就是赚借贷的钱。您买的每一笔理财产品背后都对应着借款人,借款人付出的成本,就是您获取的收益,借款人靠不靠谱,借了钱干的事能不能成,是非常朴素的两个维度。

对"国"字号企业的崇拜,成了很多老百姓的图腾,于是乎,怎样攀上“国”字号的高枝就成了江湖骗子的首要目标,当然,是不是真的攀上并不重要,只要让老百姓以为“咱”也姓“国”就够了。这里面套路可多了:有狠吹牛皮的,打开网页就能看到鲜红的国企担保字样,其实半毛钱关系没有;有狐假虎威的,与某“国”字头的民间组织,类似**省投资促进会,搭上关系,其实这类组织就是名字有“国”而已;有拿项目说事的,标榜只投资政府重点项目,唉,要真是重点项目,国家开放银行的低息贷款早已送上,有便宜的贷款干嘛还要高利率的钱呢。信息不对称是投资者阴沟里翻船的原因之一,推荐两款工具,可以查到相对真实的信息,避免上当受骗。

通过这家网站能够查询到企业的开设时间、法人代表,是否列入经营异常名录,有没有被行政处罚,有没有列入严重违法失信企业名单(黑名单)等等,下图以老东家“中国平安”示意。

这些信息非常重要,比如您买的固定收益理财是三年期的,但是发售理财产品的财富公司成立才一年,八成是骗局。再如,在经营范围一栏中,注明这家企业是做文化用品的,但是竟然要发行理财产品,同样不靠谱。

它的网址是,这是一款三方软件,从全国企业信用信息公示系统、中国法院裁判文书网、中国执行信息公开网等100家网站提取官方数据,可信度很高,也是我个人非常钟爱的查询工具,现在有APP版本,在手机上看很方便,已经推出了更新版本。

这款软件中,法院判决之类是很有价值的信息,您从公司案件的多少,可以看出这家公司是不是“爱惜羽毛”,像诉讼很多的公司明显是是非之地不宜久留,从案件的类型也能看出端倪,如果母公司有房地产背景,有不少次拖欠工人工资被告上法庭,说明信用差,不值得托付。通过这款软件您可以把财富公司及其母公司、项目借款人、担保人等信息查个遍。

之前的跑路公司中,有不少实际控制人是老牌骗子,反复行骗。您可以把某家公司的控股股东找出来,再利用百度等搜索软件,在名字后面加一个“骗子”,然后查看内容。下图中这位王维奇就是连环诈骗犯。现在技术这么发达,骗子要想更名换姓不留痕迹也不容易。

当渤海钢铁等国企深陷重围,多次贷款逾期和债务违约,我们应该清醒得认识到,这个世界玩法已经变了,冲着一副“皮囊”去,“馅饼”容易成“陷阱”。

很多朋友在看理财产品资料的时候被绕得七荤八素,找不着北,出现的关联企业不少,相互之间关系也比较复杂,这就需要我们借助交易结构图来说明,下图为示例:

一家企业需要从某家金融机构中贷款,这笔钱通过信托计划的方式募集资金,拿来的钱就用于某个房地产项目(比如住宅楼盘建设),当住宅盖好了就开始卖钱回款,资金又回到了原来的信托计划中,紧接着,这家金融机构就把回款连本带息分配给出资的客户,房地产企业融资,利用土地、在建工程等做抵押比较常见,另外担保方也少不了,这类角色通常由企业的母公司或集团公司来担任,万一项目玩砸了,还不上钱,担保方就要承担还款的责任。我们国家的民营企业融资难,不少民企的融资中会增加“特色条款”,比如公司实际控制人隔壁老王要承担无限连带责任,这条还是很有威慑力的,理论上隔壁老王可以赔得只剩内裤,当然,欠钱跑路的也有,正所谓防君子不防小人。

市面上几乎所有的理财产品都能通过交易结构图来展示,对于固定收益产品来说,房地产和政信项目是两大主力,只不过一个用来盖房子,一个用来修路架桥,融资方、担保方、资金用途等要素缺一不可。当然,现在政信项目稍微时髦点都在做PPP(Public-Private-Partnership“公共私营合作制”),努力降低融资成本,发挥社会资本的优势,再加上发行债券,政府已经越来越没有动力去借高利率的钱。所以,如果您看到一款号称政府项目的理财能给10%以上的收益,要擦亮眼睛。

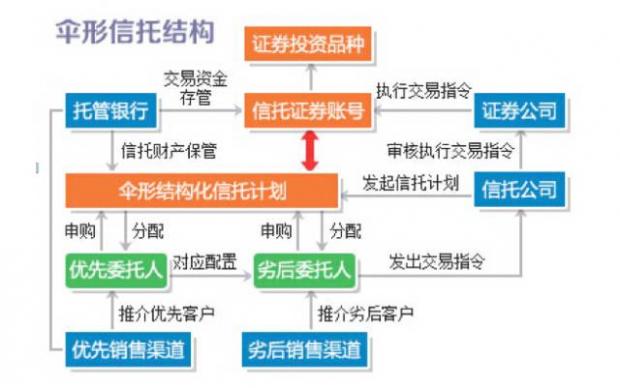

除了传统行业的玩法,固定收益理财还有很多变种,比如伞形信托。在股灾之前,有很多投资股市的结构化产品,若产品规模10个亿,8亿是固定收益的,获取年化收益6%的回报,一般称为优先级,剩下2亿,通俗点说要亏就先亏它,称为劣后级,虽然干劣后风险大,但6%以上的收益都是劣后的,所以动力也很强,甚至有不少个人客户,只愿意买劣后级的理财产品,对固定收益的优先级不屑一顾。怎样保证优先级的资金安全呢?其中一条就是设置预警线和平仓线,若预警线是0.9,当10个亿亏成9个亿的时候,操盘的老王就得悠着点,不能那么激进了,这时优先级的8亿资金还在,但是劣后级的2亿已经亏了1亿,平仓线是0.85,当10个亿继续亏到8.5亿的时候,老王就只能选择清盘,按照6%连本带息给优先级投资者,劣后级投资者只能哭晕在厕所了。

在正常股市环境中来看,优先级的本息收益是有保障的,然而,这类伞形信托曾经大行其道的背景就是股市的疯狂,在走向灭亡的时候,千股跌停的奇观,让操盘老王持有的股票根本卖不出去,当他卖完股票,发现平仓线早已跌穿,在这个时候,劣后级已经亏光了,优先级自然受损,当然达不到固定收益理财的效果。投向资本市场的所谓固定收益理财,其实充当了杠杆的角色,不论用来炒股,还是做股权基金,都能让操盘者用很小的力度翘起猎物。宝万大战中,前海人寿发行的万能险保险产品也干过杠杆的勾当,差点上演蛇吞象。阿基米德曾说“给我一个支点,我就能举起地球”,就凭这句话,他就是所有投机家的祖师爷。

在当前的理财市场中,有两类固定收益理财要谨慎对待:商业体项目的融资和股权抵押的融资。之前住宅市场的火爆,让很多老百姓以为所有的房子都能买,将商场、写字楼等商业体混同于住宅,其实这是完全不同的概念。商业体项目更重视运营能力,运营不好,即使在市中心也是一潭死水,没有租户来怎么挣钱呢,如果某家shoppingmall借了一屁股债建起来了,却发现没人来消费,只能歇菜,等到了AMC(资产管理公司)手里,即使原来估值十亿,也可能一折成交,投资者的钱更难收回来。股权抵押对企业资质要求很高,看起来高大上的公司,股权未必就值钱,而企业融资一旦涉及到拿股权来借钱,从另一个侧面反映出它的资金链已经很紧张了,正所谓抵无可抵。股权抵押借款与股票抵押借款的区别在于缺乏股票方便处置的流动性优势,而且有股票在手至少说明公司上市了,很多抵押的股权是非上市的小公司,捧着股权和拿废纸差不多;与老百姓所理解的股权融资类似,但公司的境遇不同,做股权抵押借款说明讲故事没人信了,无法获得机构投资者的“加持”,如果一个看似非常美好的企业,却以十万,甚至几万的门槛向散户借钱,八成是给了您做烈士的机会。

在博弈论中,“智猪博弈”是著名的纳什均衡案例:假设猪圈里有一头大猪、一头小猪。猪圈的一头有猪食槽,另一头安装着控制猪食供应的按钮,按一下按钮会有10个单位的猪食进槽,但是谁按按钮就会首先付出2个单位的成本,若大猪先到槽边,大小猪吃到食物的收益比是9∶1;同时到槽边,收益比是7∶3;小猪先到槽边,收益比是6∶4。不论如何,小猪的理性决策都是选择等待。

不少投资者认为,我买的固定收益理财都是经过精心比较的,怎么会出问题呢?然而,隔行如隔山,”城市“套路多,金融的玩法眼花缭乱,想唬住大妈级经验的投资者太容易了。作为缺乏经验的”小猪“,理性的选择并非主动出击,而是耐心等待,看看那些”大猪“们是怎么做的。

上市公司就是一只“大猪”。很多上市公司都会公布自己购买的理财产品,作为上市公司,对所购买的理财产品有相对严格的审核,至少财务总监、董事长等经验丰富的老手会把关。如果您怀疑一家上市公司的智商”太低“,可以综合两家、三家,甚至更多,交叉比较,它们共同选择的那些固定收益理财产品就是您购买的目标。

当然,还有一只”大猪“,那就是发行理财产品的信托公司、银行、券商等金融机构。作为生产产品的”工厂“或是挑选产品的“买手”,经验越丰富,实力越强,越爱惜自己的羽毛,原因很简单,那么多客户都在买,只要有一笔违约,后面的理财产品很难再卖,这个代价太大了。虽然,经常看到很多金融机构都有不良资产,或是种种风险事件,但是让客户承担亏损的其实并不多,正所谓背靠大树好乘凉。跟着大猪跑,还要区分直销和代销的概念。顾名思义,直销就是自产自销理财产品,代销是代理其他机构的理财产品进行销售,如果您选择了一家很棒的金融机构,但买到的是代销理财,就要仔细掂量产品实际管理人的管理水平,万一发生违约,作为代销方的金融机构很少有动力直接承担赔偿责任,就像在超市买了瓶保质期内的正品酱油,发现里面有虫子,这时顾客和超市都会找酱油的生产厂商。

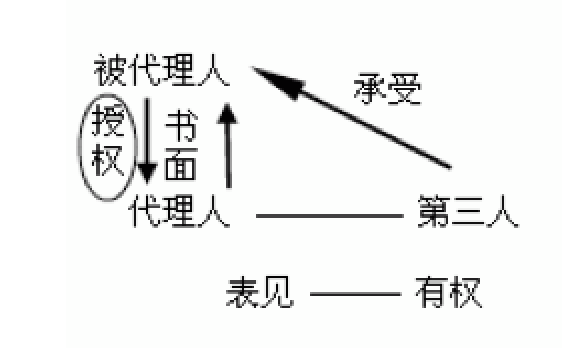

在实际生活中,“表见代理”也不鲜见。它是基于被代理人的过失或被代理人与无权代理人之间存在特殊关系,使第三人有理由相信无权代理人享有代理权而与之为民事法律行为,代理行为的后果由被代理人承担的一种特殊的无权代理。比如,深圳某银行客户经理销售外部基金公司的产品,导致无法兑付,而投资人是基于这家银行的信用才买的,签约也在银行,有理由相信是银行的理财产品,如果举证充分,基于“表见代理”,银行会被索赔。

当然,在现实中,举证是一大难题。对投资者来说,要远离高息诱惑,这类理财收益比银行普通理财高不少;对金融从业者来说,洁身自好,信用是立足之本。

每个人最终的职业都是理财师,无论您做什么工作,退休之后,都要考虑养老钱的打理,之前那么多投资者被骗,理财常识的缺乏是重要一环。金融正如一位善变的少女,可别表对了情,却会错了意。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}