核心观点

强哥观点 郁金香泡沫破裂?比特币遭遇“封杀”;环保压力加剧,供给侧改革深化

国际经济 英国央行维持基准利率0.25%不变,将减少货币刺激,英镑对美元触1年高点。美国8月通胀超预期 CPI环比创7个月来最大增速。

国内经济 8 月宏观经济增速放缓结构转型是亮点。物价反弹略超预期,四季度压力不大,8月CPI同比上涨1.8%,PPI同比上涨6.3%。前8个月我国吸收外资金额下降0.2%,高技术行业继续保持良好增长态势,中部地区吸引外资表现突出。对外投资下降41.8%,非理性对外投资得到进一步有效遏制。外贸进出口表现将好于去年。

货币 本周在资金尚为宽松的情况下,周初央行暂停市场操作,考虑到九月巨大的资金压力,周四周五大量投放流动性,总体追求平稳的流动性。截至6月末,中国外汇储备连续第七个月回升;汇率由周一的连续十一日上涨,变为连续三日下跌,最终于周五稳住势头。

市场 本周股市由于高位压力及资金面等因素,预期之中出现调整态势,有短期持续的可能。周四公布了8月主要金融经济数据,14日,央行为对冲税期、政府债券发行缴款等因素的影响,维护银行体系流动性基本稳定,以利率招标方式开展了1000亿元逆回购操作。15日央行进行了2000亿的逆回购操作,债市观望状态转变,释放出了回暖信号。

政策 中央发文提出推动我国经济发展进入“质量时代”;“虚拟货币”监管发力,比特币交易或在中国关闭,比特币市场震荡剧烈。此外,9月13日,李克强总理主持召开国务院常务会议,听取国务院第四次大督查情况和重点政策措施落实第三方评估汇报,持续狠抓重大决策部署落实促进经济发展和民生改善取得更大成效。

黄金 本周黄金市场行情整体上震荡偏空态势。从周一的低开下跌到随后的反弹1335附近开启二次下跌下跌,再到周四夜间的下探回升走高,这周的空头走的有些许坎坷。导弹局势引起的避险情绪已经无法挽救黄金走低的趋势,只能等待周五晚间发布的数据刺激市场。

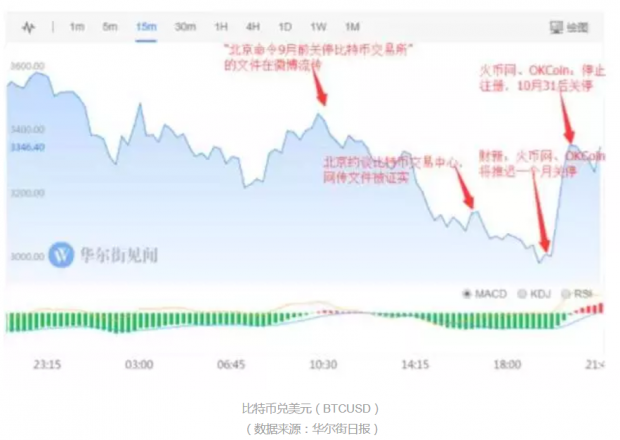

1.郁金香泡沫破裂?比特币遭遇“封杀”

9月4日,中国央行联合七部委发文,全面封杀ICO。随后,这股监管潮开始蔓延至所有的数字货币。比特币价格在ICO封杀令下达后一度下挫,但不到两日就恢复到原有价格。直到财新报道监管者有意关停所有国内所有的比特币交易平台,9月8日,比特币才开始了真正的下跌潮。9月13、14、15三日,上海、北京针对比特币交易平台的行动接踵而至,比特币在三日内下跌了近30%,在七日内下跌了35%,在半个月内下跌了40%。而比特币的市值,则在这半个月内蒸发了300亿美元。

继比特币中国周四(9月14日)宣布月底关停境内交易业务后,深圳微比特和北京云币网宣布分别于9月30日和9月20日全部关停,同为北京公司的火币网和币行将在10月31日前停止人民币交易业务。

中国政府的此次出击,我们可以从两个角度解读:一方面,全球央行可能都对虚拟货币加强监管,乃至封杀。本周二,摩根大通CEO杰米·戴蒙在两场投资者活动中都看衰比特币,认为这是一个比郁金香泡沫还要糟糕的“骗局”,最终会破灭。作为沟通华尔街与华盛顿的重量级人物,戴蒙的观点是否代表美国监管态度转向。正处在十字路口的比特币,到底是泡沫崩盘还是暂时获利回调,势必被其言论引爆。

而另一方面,比特币的封杀也是中国加强金融监管的内容之一。技术的快速进步和虚拟货币的发展为中国的金融监管提出了新的难题。货币主权是一个国家主权的核心,利用虚拟货币进行“洗钱”的行为,或者是没有监管的资金流动,都会对中国的主权信用造成冲击,因此中国此时出台的政策也是理所应当的。

2.环保压力加剧,供给侧改革深化

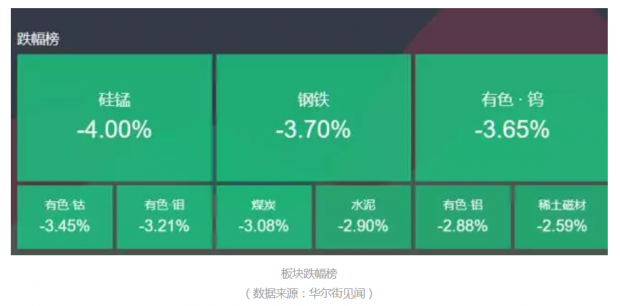

8月中国经济全面不及预期,黑色系周五(9月15日)普跌,螺纹钢近两周跌超6%,铁矿石同期跌超12%。根据国家统计局公布的数据,8月工业、投资以及消费增速全线下滑,1-8月城镇固定资产投资同比增速更创1999年以来新低,中国经济下行压力日益显现。

对于周期的板块,从股价的角度来讲,下跌是很正常的。这一轮的价格波动的核心原因,是供给端而不是需求端的变化。需求端没有异常的变化,供给侧却出现了超常规的萎缩:一方面产能主动收缩,从15年开始的供给侧结构性改革,用行政的手段去产能;另一方面是中国特别加强的环保的压力,进一步收缩了供给侧的产能,把行业从钢铁煤炭扩展到了制造业的大多数上游行业,尤其是包括了一些分散的小微行业。

产能的收缩,环保导致的小微企业的关闭,市场集中度的提升,加价能力的提高,都使得供给侧的变化带来了一轮上游原材料价格的上涨。股价的波动,我们认为实际上,有超调的市场反应。但我们认为总体的供给侧收缩依然是一个中长期的趋势,环保的压力并没有减弱,反而在加大。今年秋季对于环保问题,提出更加严格的政策是可以预期的,十九大之后对环保的重视,依然有很高的政治高度。从而我们认为供给侧的收缩,并不是一个短期现象。

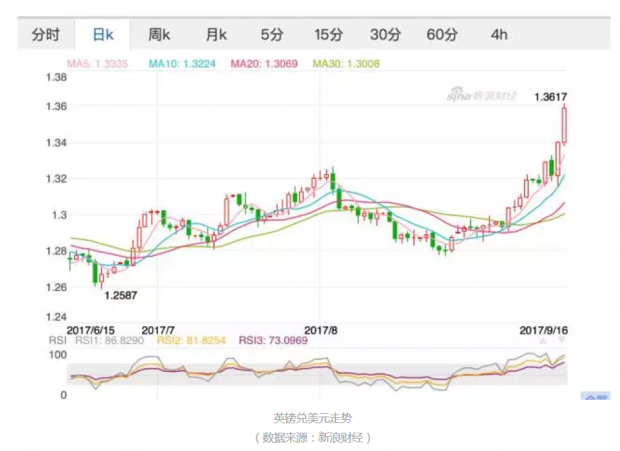

1.1 英国央行维持基准利率不变

英国央行公布其最新利率决议,将维持基准利率0.25%不变,维持国债购买规模4350亿英镑不变,维持企业债购买规模100亿英镑不变。英国第二季度GDP增长0.3%与八月份的预期相符,失业率持续下降至4.3%,为40年来最低水平,略低于8月份的预测。如果经济增长和物价压力继续上升,未来几个月可能加息。这也是英国央行对近10年来首次加息发出的最明确信号。市场普遍认为英国央行欲近期升息,英镑兑美元迅速跳涨,攀升至1.33上方。美元指数一度从92.39跳水至92.26附近。

英国伦敦西部一地铁站15日早高峰期间发生爆炸,造成多人受伤。警方根据初步调查结果宣布这是一起恐怖袭击。社交媒体流传的照片显示,爆炸可能由一个缠有电线的简易爆炸装置引起。本次恐怖事件也引起了外汇市场的一定波动。

1.2 美国8月CPI环比同比双双高于预期

美国8月CPI同比1.7%,距美联储2%的通胀目标更进一步,首次好于预期,终结了CPI连续5个月不及预期的低迷态势。通胀率的上涨可能会增加美联储12月加息的可能性。美联储将于下周再次聚头,市场预期美联储会保持利率不变,但会逐渐展开对4.5万亿美元资产负债表的“大瘦身”。美元/日元短线拉涨近50点,黄金下跌逾7美元,10年期美债收益率上涨,标普500指数期货下跌。

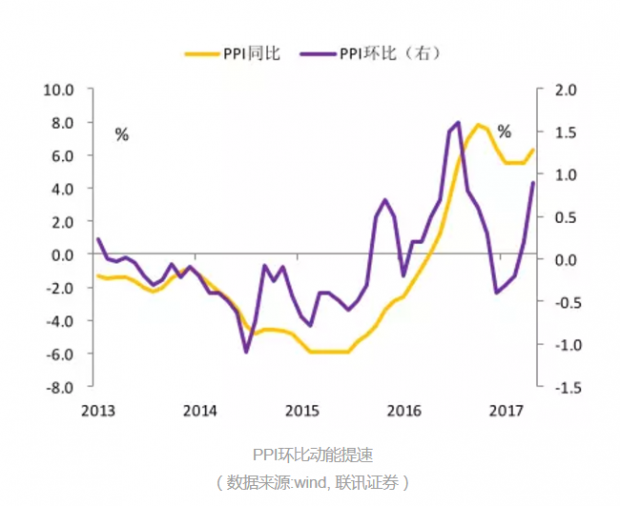

2.1 8月宏观经济增速放缓,结构转型是亮点

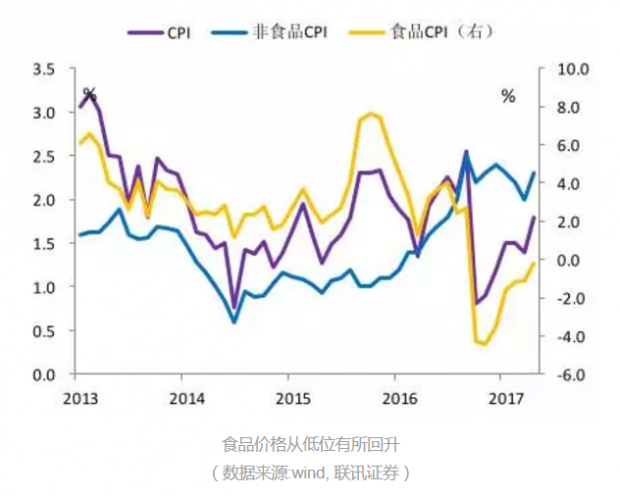

8月CPI同比上涨1.8%,前值为1.4%。其中食品价格同比下降 0.2%,非食品价格同比上涨 2.3%。CPI环比上涨0.4%,其中食品价格环比上涨1.2%,非食品价格环比上涨0.2%。

8月PPI同比上涨6.3%,前值为5.5%。其中生产资料价格同比上涨8.3%,生活资料价格同比上涨0.6%。PPI环比上涨0.9%,其中生产资料价格环比上涨1.2%,生活资料价格环比0.1%。得益于全球经济复苏的走强、供给侧改革的持续推进,8月份钢铁和有色金属行业出厂价格环比分别上涨4.4%和3.7%,对PPI环比涨幅贡献率合计近60%,是PPI同比涨幅扩大的主要原因。四季度PPI的基数非常高,预计年底PPI估计会跌至3%左右。也就是说,8、9月份PPI是下半年的一个高点,四季度 PPI下降的势头不会改变。

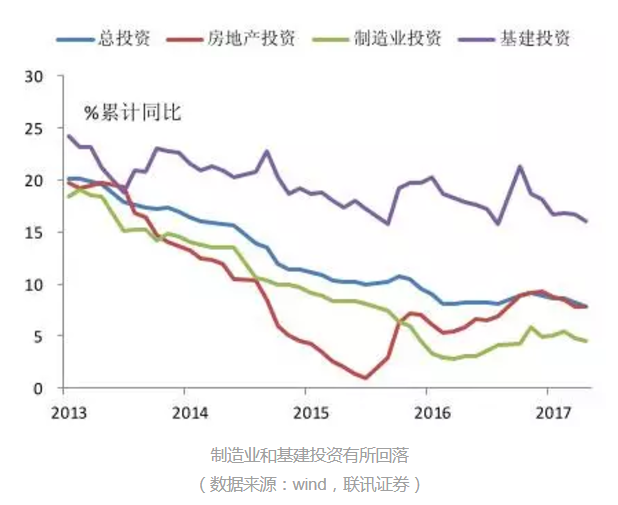

1-8月份,全国房地产开发投资69494亿元,同比名义增长7.9%,增速与1-7月份持平。8月份,房地产开发景气指数为101.42,与7月份持平。固定资产投资同比增长 7.8%,增速比1-7 月下降 0.5 个百分点,弱于 8.1%的市场预期(wind)。从结构上看,房地产投资 暂时趋稳,制造业投资和基建投资的疲软是拖累8月整体投资的主要原因。

2.2 前8月我国吸收外资金额下降0.2%,对外投资下降41.8%

商务部14日发布数据显示,今年前8个月,我国新设立外商投资企业20389家,同比增长10%。高技术行业继续保持良好增长态势,中部地区吸引外资表现突出。全国实际使用外资金额5479.4亿元人民币,同比下降0.2%。1至8月全国高技术行业吸收外资增长态势良好,高技术制造业实际使用外资436.9亿元人民币,同比增长15%。1-8月,我国境内投资者共对全球152个国家和地区的4789家境外企业新增非金融类直接投资,累计实现投资687.2亿美元,同比下降41.8%。非理性对外投资得到进一步有效遏制。

8月全国一般公共预算收入10652亿元,同比增长7.2%。全国一般公共预算支出14647亿元,同比增长2.9%。前8月财政收入增长9.8%,整体财政收入状况比较理想,在今年加大减税降费力度的背景下,收入增长应该说好于预期。说明经济运行呈现向好态势,同时也是工业生产者出厂价格上涨、企业盈利状况改善等多重因素作用的结果。

8月财政收支数据与近期陆续发布的一些宏观经济数据也形成呼应,共同印证经济回暖态势。据海关统计,今年前8个月,我国货物贸易进出口总值17.83万亿元人民币,比去年同期增长17.1%。业内普遍预计,虽然8月单月出口增速回落,不过全年来看,外贸进出口表现将好于去年。

3.1 流动性

本周前两日,央行公开市场操作继续暂停,9月11日到期的400亿元逆回购实现自然净回笼。9月12日无逆回购到期,故不形成资金净投放或净回笼。周三中国央行公开市场将进行300亿元7天期逆回购操作,200亿元14天期逆回购操作,200亿元28天期逆回购操作。央行公开市场今日将有700亿逆回购到期,实现公开市场零投放零回笼。周四中国央行公开市场进行600亿元7天期逆回购操作,300亿元14天期逆回购操作,100亿元28天期逆回购操作。央行公开市场今日无逆回购到期。实现净投放1000亿元。周五中国央行进一步加大手笔,公开市场进行1200亿元7天期逆回购操作,600亿元14天期逆回购操作,200亿元28天期逆回购操作。央行公开市场该日无逆回购到期。央行公开市场本周净投放2600亿元人民币。

九月同业存单到期量较大,超过了今年5、6月份的高峰,为创历史纪录的2.33万亿元,且九月是季月,季度末监管考核对短期流动性供求影响较大,机构倾向于增加备付、减少向外拆出资金,反映为预防性流动性需求上升,容易造成资金供求阶段性紧张,资金压力加大在预期之内。央行时隔两个多月在6日重启28天逆回购,本周接连进行28天逆回购操作,更是在周四周五大手笔投放流动性。

央行维护流动性基本平稳的取向未变,有市场机构认为,结合外汇占款可能有所改善以及季末财政投放力度较大来看,今年3月和6月反复出现的季月资金宽松局面又可能再次重现。总体来看,考虑到央行维稳市场资金面的态度明确,预计9月流动性总体平稳。

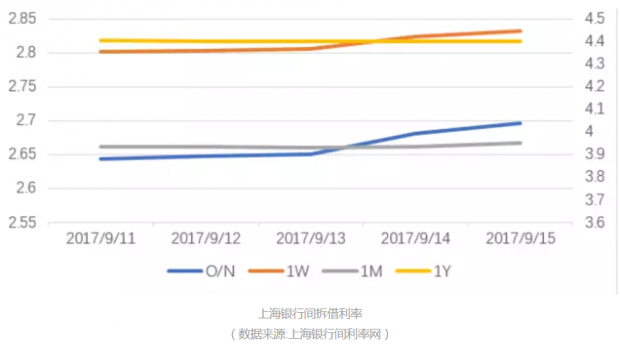

从Shibor(上海银行间拆借利率)指数来看,本周利率总体平稳,截至周五隔夜shibor报2.6958%,上涨1.48个基点;7天shibor报2.8320%,上涨0.81个基点,有上升的趋势,体现市场对本月流动性的担忧,但央行本周的资金净投放,应该会缓解市场的悲观,Shibor指数将会趋稳。

值得关注的是,中国人民银行11日表示,已将外汇风险准备金征收比例从20%降为零,并取消对境外金融机构境内存放准备金的穿透式管理。央行金融研究所所长孙国峰表示,此举是考虑到当前市场环境已发生较大变化进行的必要调整,前期的逆周期宏观审慎管理措施相应回归中性。

3.2 外汇

央行9月7日公布数据显示,中国8月外汇储备30915.3亿美元,预期30950亿美元,前值30807.2亿美元。8月外汇储备环比增加108亿美元,为2014年6月以来首次七连涨。8月外汇储备21873.14亿SDR,前值21884.02亿SDR。

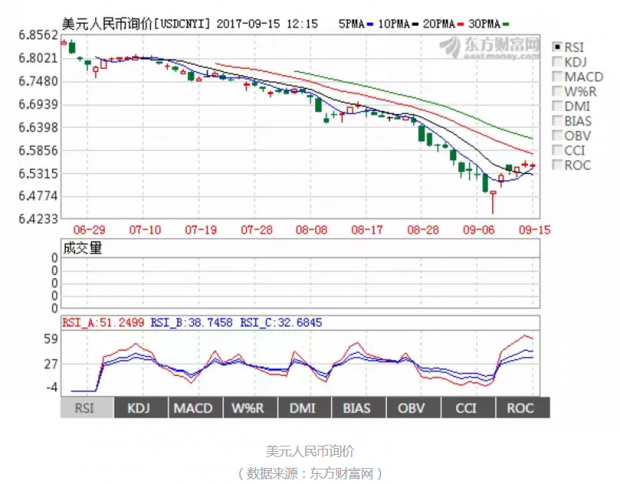

中国外汇交易中心的最新数据显示,9月11日人民币兑美元汇率中间价上涨35个基点,报6.4997,为连续第11个交易日上涨,升破6.50整数关口,刷新2016年5月12日以来最高水平,并创2005年汇改以来最长连涨纪录。

9月12日人民币兑美元汇率中间价大幅下跌280个基点,报6.5277,跌幅0.43%,创1月9日以来最大跌幅,结束此前连续11个交易日上涨的势头。9月14日,在岸市场人民币兑美元即期汇率收盘下跌234个基点报6.5543,人民币兑美元在下破6.55后,市场结汇意愿一度上升、购汇意愿有所下降,限制人民币汇率回调空间。月中实需购汇较多,短期料继续施压人民币汇率。隔夜离岸市场人民币兑美元纽约交易时段盘尾报6.5422,较上日下跌54个基点。9月15日人民币兑美元汇率中间价上涨42个基点,报6.5423,结束此前连续三个交易日下跌走势。相比9月14日北京时间16:30人民币兑美元即期汇率收盘价6.5543上调120个基点。

4.1 股市呈现调整,预计短期持续

本周沪指跌幅0.35%,深成指涨幅0.84%,创业板指下跌0.51%。股市大致呈现调整态势,过程中出现过反弹以来的高点,但只昙花一现,沪指一度跌破3350点。总体来说由于之前的连续获利高位压力,再加上资金面或有趋紧,股市调整在预料之中。

经过上周两个交易日调整,本周周一“红盘”开头,沪指上涨0.33%以3376点收盘。从盘面上看,两市百余只股涨幅超过5%。周二两盘高开,沪指窄幅震荡冲高后回落,尾盘收红,深成指和创业板尾盘翻绿,小幅下挫。盘面上,新能源汽车大幅震荡。周三两市在高位窄幅震荡,成交量急剧下降。周四两市几乎平开,早市震荡上行,午后沪指一路走低,深成指亦震荡下行。周五两市低开,震荡下跌,上午略微回暖后继续走落,沪综指跌破20日均线支撑。截至收盘,沪指跌0.53%,深成指跌0.07%。

4.2 资金面仍处紧平衡状态,出现回暖信号

本周前期,由于8月主要金融经济数据即将公布,市场观望气氛浓厚。周四公布的八月经济数据普遍不及预期,市场或有悲观预期。受其影响,周四利率债收益率下行3至4个基点,国债期货收涨。15日,央行展开2000亿逆回购操作,日前央行重启28天逆回购操作,释放资金面维稳信号,资金面大致处于紧平衡状态。

周一债券市场小幅回调,或因上周通胀市场超预期债市承压,市场多呈观望态度。央行11日公告称,目前银行体系流动性总量较高,不开展公开市场操作。9月12日债市先抑后扬,10年国债收益率报收3.6143%,与上周五基本持平。14日,债券现货、期货市场普遍上涨,10年期国债收益率下行奖金4BP。结合税期等因素考虑,显然央行净投放对流动性有所保护,使资金面紧张情况较上周有所缓解。

债市本周总体情况:从日K线图看债市有所震荡,在央行维稳信号下九月资金面预期不会有太大紧张。

5.1 提高供给质量,促进质量发展

9月12日,中共中央、国务院发布《中共中央国务院关于开展质量提升行动的指导意见》,提出到2020年,我国供给质量明显改善,供给体系更效率,建设质量强国取得明显成效,质量总体水平显著提升。

党的十八大以来,以习近平同志为核心的党中央高度重视质量工作。2016年中央经济工作会议突出强调了推进供给侧结构性改革、提高供给质量的问题,习近平总书记在讲话中明确要求开展质量提升行动。开展质量提升行动,是推进供给侧结构性改革,实现产业转型升级,满足人民群众消费升级的现实需要。此意见的提出使得这一发展道路的重要地位得以确定。目前,我国经济发展的传统优势正在减弱,实体经济结构性供需矛盾和问题突出,转变经济发展模式,发展质量经济,能给我国经济增添活力。

意见中,还提出还四个要求:要使得产品、工程和服务质量明显提升;产业发展质量稳步提高;区域质量水平整体跃升;国家质量基础设施效能充分释放。

5.2 加大对比特币等“虚拟货币”的监管力度

9月13日,中国互联网金融协会发布《关于防范比特币等所谓“虚拟货币”风险的提示》。提示中称,比特币等所谓“虚拟货币”缺乏明确的价值基础,市场投机气氛浓厚,价格波动剧烈,投资者盲目跟风炒作,易造成资金损失,投资者需强化风险防范意识。投资者通过比特币等所谓“虚拟货币”的交易平台参与投机炒作,面临价格大幅波动风险、安全性风险等。值得注意的是,比特币等所谓“虚拟货币”日益成为洗钱、贩毒、走私、非法集资等违法犯罪活动的工具,投资者应保持警惕,发现违法犯罪活动线索应立即报案。提示中特别指出:“各类所谓“币”的交易平台在我国并无合法设立的依据”。

近期我国量交易平台因支持代币发行融资活动(ICO)已被监管部门叫停。同日,印度央行表示将禁止比特币作为合法货币,一些美国商业界领袖也对虚拟货币大泼冷水。在各方压力下,北京时间13日晚,受中国比特币市场影响,比特币值跌破4000美元,过去11日内总市值已蒸发超过155亿美元。

5.3 推进实现乙醇汽油的全覆盖

9月13日,经国务院批准,国家发展改革委、国家能源局等十五部委联合印发《关于扩大生物燃料乙醇生产和推广使用车用乙醇汽油的实施方案》。明确在全国范围内推广使用车用乙醇汽油,到2020年基本实现全覆盖。

扩大生物燃料乙醇生产和推广使用车用乙醇汽油有利于优化能源结构,提高能源自给能力和安全水平;有利于改善我国日益恶化的生态环境,可以减少二氧化碳以及机动车尾气中的颗粒物、一氧化碳、碳氢化合物等有害物质排放,减少雾霾天气的发生;有利于调控粮食市场,促进粮食供求平衡等,是处理过期,久置粮食的较好途径;有利于促进农业农村发展,为农民开辟新的增收渠道,带动农业增效和农村经济发展。特别是东北等生物质资源丰富地区具有发展生物燃料乙醇的比较优势和产业基础,加快发展生物燃料乙醇,对于促进新旧动能接续转换,推进产业结构调整,促进区域经济发展有积极作用

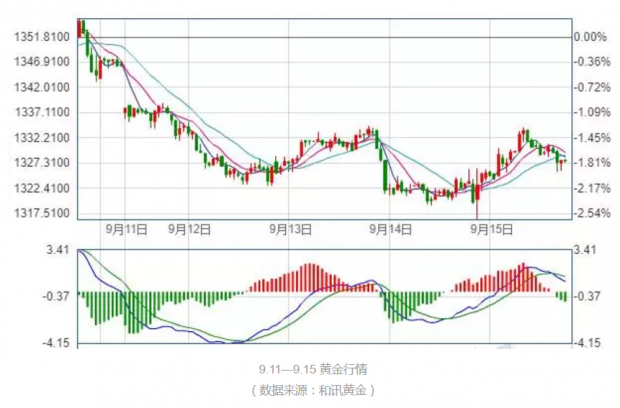

6.1 黄金行情回顾

周一(9月11日)国际黄金早间跳空低开10余美金,在美盘后,黄金开始震荡走低,直至凌晨最低是触及了1326美元,最后是收于1327美元,日线收于一根大阴。周二国际黄金走势基本是一个震荡区间,不过后面因避险问题,黄金开始震荡反弹。周四国际黄金走出了探底回升的态势,早间开盘开始小幅震荡走高,在通胀数据出来后利空一波大跌至1316美元,不过随后却传出朝鲜即将发射导弹的新闻,避险情绪大增。周五金价因朝鲜发射导弹避险影响冲高1334,但并没有冲过1336-35这个本周回落反弹的高点位置,且仅四小时后价格就迅速回落。

6.2 国际背景回顾

9月11日,上周由于朝鲜接连发射导弹并且实验氢弹,导致金价一度飙升至年内新高1357美元,可谓是掀起了金融市场的腥风血雨,但是朝鲜本周末没有进行导弹试验,此外,飓风艾尔玛在佛罗里达州的影响和恐惧比预期要少得多。这两个事件都没有按市场预期成功地实现,因此市场对黄金的需求也在下降。

9月13日,操刀特朗普税改的众议院筹款委员会主席Kevin Brady表示,将于9月25日公布税改方案框架,税改的核心内容将会披露。此消息对美元形成提振急涨至一周高位,美股收盘再创历史高位,对黄金构成压力。坚挺的美元使黄金对其他货币的持有人来说显得更贵。美国公布了8月份消费者物价指数月率、年率双双反弹,暗示通胀或回归正轨,持续低迷的通胀数据一改疲态。有望达到美联储2%的目标。数据显示美国8月季调后CPI月率公布值为0.4%大于预期值0.3%,为1月以来最大涨幅。

9月14日晚间,美国公布了8月的CPI月率,高于预期的0.3%,同时公布的美国至9月9日当周初请失业金人数则录得增加28.4万人,低于预期,证明美国就业市场表现比市场预计的更好。受这两大数据打压,现货黄金一度下跌7美元,下探至1315.49美元。

9月15日,据日本NHK电视台称,朝鲜于当地时间周五6:57发射导弹,7:06导弹飞过日本北海道,并于当地时间7:16分落入太平洋距离北海道东部海岸2000千米处。朝鲜半岛烽烟再起,本来因为美国通胀表现而跌落的金价被迅速拉升,回到1330关口上方。然而,仅仅几个小时候后,金价迅速回落,朝鲜半岛发射导弹目前仅仅只能当成一般的新闻来看待,不会引起投资者的大幅避险情绪。

6.3 后市展望

如今朝鲜半岛发射导弹已经不再具有推动力,仅仅推动金银价格小幅上涨然后立马回落,说明在不能有新的挑衅或实际军事行动出现之前,朝鲜半岛的对峙消息对金银行情的影响只会越来越弱。

然而,如果特朗普再度强调武力解决的观点,那么市场避险情绪又会再度升温。如果特朗普没有对朝鲜局势太过紧张,反而发言强调国内财政刺激,发表关于税收改革的评论,那么市场情绪有望缓和。

同时,周五晚间也将有诸多数据公布,其中包括美国8月零售销售、工业产出和密歇根消费信心数据、纽约联储制造业指数等。这些数据向来都能够给美元的短线走势带来较大的影响。不过,这几项数据的影响力可能不及周四公布的CPI数据,因此这些数据公布对市场带来的短线扰动,可能会成为投资者进场交易的好机会。

另外美联储将会在北京时间下周9月21日,公布最新的9月利率决议。目前虽然市场广泛认为美联储会在9月决议之上缩表,但市场对美联储进一步升息的预期较低。目前市场认为下周的美联储决议上,美联储官员们释放较为鸽派的讯号。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}