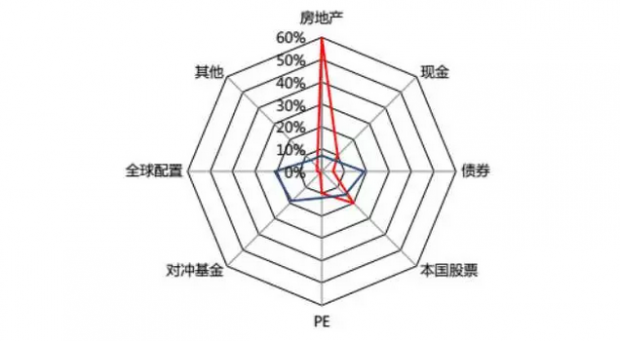

对普通投资者来说,神秘的海外理财已不鲜见,除了直接投资美股、购买海外指数基金等产品之外,贝莱德、黑石、瑞银等国际大咖纷纷登陆,发行的海外基金令人眼花缭乱。在国人目前的资产配置中(红线),房地产占比极高,其次是股票,难怪专家们会提出房市与股市的跷跷板效应,而欧美成熟市场的资产配置中(蓝线),各类投资品种相对均衡,全球配置是重要一环。回望国内,考虑子女海外留学的家长和经营中有外汇盈余的企业主是选购海外理财的主力军,他们引领起海外理财的新风尚。

朋友在看完不少海外理财产品的资料之后,不禁感慨:“任何一款产品给我的感觉:买到就是赚到,能有幸碰上他们已是祖坟上冒青烟”。华丽的PPT展示、满满荣誉头衔的管理人、触手可及的盈利前景、令人惊艳的历史业绩,还有极其稀缺的认购额度,这些是必不可少的戏份。

然而,对于初次接触海外理财的朋友们来说,关键在于判断筹码的稳定性。

您买的任何一款理财产品,背后对应的就是一批筹码,比如,您买了某只房地产信托计划,以商品房的销售作为还款来源,背后的筹码就是这些房子,如果卖得不好就麻烦了;又如,您买了某只单一企业私募股权基金,拿到的筹码就是这家企业未上市前的股权,要是企业经营不善破产了,或是今后资本市场的故事讲不下去了,筹码难免如废纸一张;再如,您在股灾1.0前夕买了创业板主题基金,对应的筹码就是一堆创业板的股票,一年下来八成能亏得找不着北,而如果您买的是白酒主题基金,有贵州茅台之类“硬票”作筹码,日子要好很多,这两类筹码就体现出某个时段内稳定性的差异。

海外理财不同于国内,所谓“刚性兑付”的“信托计划”之类并不存在,产品形态相对复杂,筹码的稳定性是简单有效的判断标准,在此基础上,结合市场行情、管理人经验等因素,“踩雷”的可能性比较小。

海外理财多以基金形式存在,有几十年运作管理经验的“大咖”们并不少见,下面选取部分常见的、筹码稳定性较强的品种,供大家参考,举一反三。

国内的房地产投资信托基金起步不久,国外则相对成熟,即:“一种证券化的产业投资基金,通过发行股票(基金单位),集合投资者资金,由专门机构经营管理,通过多元化的投资,选择不同地区、不同类型的房地产项目进行投资组合,在有效降低风险的同时,通过将出租不动产所产生的收入以派息的方式分配给股东,从而使投资人获取长期稳定的投资收益。”

隔壁搞房地产的老王,拿着商品房的在建工程做抵押,打算从信托公司借一大笔钱,等房子卖完了再还上,这时信托公司会成立一只房地产集合信托计划,向客户募集资金,然后再借给老王,等老王卖楼还了钱,就把客户的本息还上。终于有一天,老王熬成了钻石王老五,在上海、北京、南京拿了不少写字楼、仓库、商场,雇佣了一大批专业人才,主要干两件事,一是做交易,平时马不停蹄得看项目,找到被低估的物业、公寓、仓库之类,然后买下来,等估值上去了再卖掉,二是搞运营,成效非凡,盘下来的写字楼都有满满的租户,商场的顾客摩肩接踵,天天跟过节似的,仓库的仓储订单接都接不过来。以前老王玩商品房,还要担心房子卖得不好咋办,现在不必了,旗下的地产项目有着稳定的租金回报,还能通过地产项目的交易获得不菲的收入,为了进一步做大规模,老王向小李、老钱、阿黄等特定对象募集资金,要求他们投进来的资金一年不能撤走(这就是封闭期),成立的基金定期公布净值,比如这月是1.01,下月涨到了1.02,小李子们看着也心安,这便是房地产投资信托基金的雏形。

在国外,这是机构资金的最爱,备受主权基金、大学基金会等亲睐,对个人投资者而言,稳定的租金看着踏实,然而在评估具体投资项目时,还要看这支房地产投资信托基金的投资区域、底层地产结构等因素,比如同样是持有购物中心,地处纽约总比在美国“铁锈地带”要好。

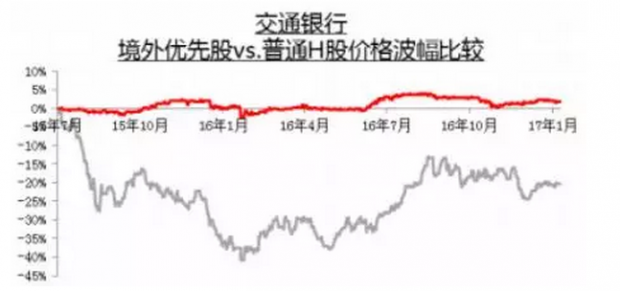

它是相对于普通股而言,在利润分红及剩余财产分配的权利方面,优先于普通股。其实,优先股与普通股票一样,价格会发生波动,只是幅度不大,下图为交通银行的境外优先股(红线)与普通H股(灰线)价格波幅的示例:

优先股市场以机构投资者为主,与普通股分红时的“闷着葫芦摇”不同,优先股的股息率往往事先会确定,很少会随着公司经营好坏而增减,拿着踏实多了,当然,公司要资不抵债了,优先股肯定会损失。为了满足巴塞尔协议对资本充足率的要求,国内不少银行都发行了优先股,主打这类优先股的基金值得关注,既可以获得相对固定的股息收益,也可以通过交易优先股获取收益,国内的大银行毕竟有背书,倒闭可能性比较小。无论在国内,还是海外,总有一些伴随着“政策”变化带来的投资机会,单从票面到期收益来看,2014年4月中信银行能达到7.25%,到了2016年10月徽商银行降至5.5%,俗话说早起吃肉,晚到喝汤,对“政策”机遇的把握当然越早越好。不过,作为稳健型投资品种,并不能奢求太多,能跑赢存款利率就是胜利。

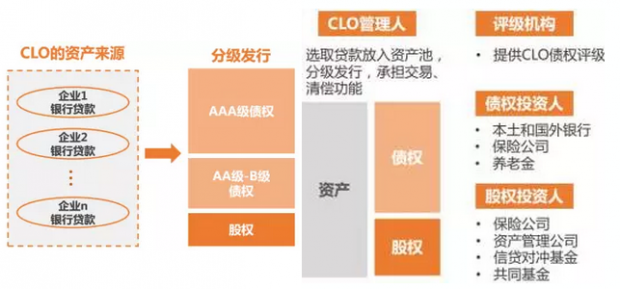

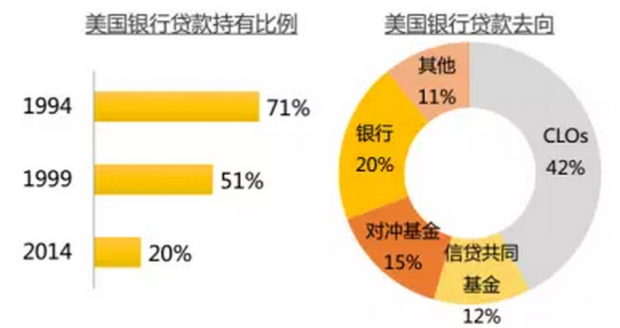

有句老话形容华尔街是干嘛的:它会拿走你的钱,然后变戏法一样变到连华尔街自己也找不到的地方去。虽是调侃,但其中蕴含的是令人眩晕的各类证券化技法。企业贷款抵押证券是常见品种,比如找银行借钱,麦当劳借了2个亿,肯德基借了3个亿,希尔顿借了1个亿,沃尔玛借了3个亿,它们以门店等资产作抵押,我们先将这些企业的银行贷款打包,然后再分级发行,分级依据的是借款人的信用、行业集中度等因素,级别越低意味着风险越高,比如B级就比A级风险高,当然不同分级的债权或股权也可以单独交易,掌握分级命门的是各家评级机构。

在海外,特别是美国商业银行,钟情于轻资产,贷款放出后很快出表,从下图可知,美国银行贷款持有比例逐年减少,企业贷款抵押证券已成为主流。

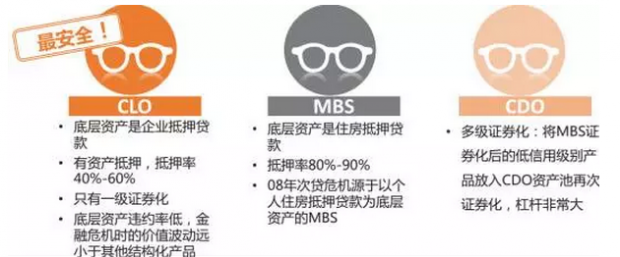

一个企业抵押贷款包会分散在不同的行业,又有抵押物的支撑,相对来说稳定性更强,我们将CLO与耳熟能详的MBS、CDO对比如下:

对运作这类筹码的基金来说,2008年的业绩是试金石,可以查看管理人在金融危机期间的表现,如果跌幅能够接受就可以考虑入手,毕竟像08年级别的“海啸”不会光顾得那么频繁。另外,可以查证CLO的管理人所交易的资产包过往有没有发生违约,这体现了它的眼光和基本功。

无论是Reits、CLO,还是优先股,都体现了“固定收益”与交易收益相结合,这是判断筹码稳定性的思路之一。我们还可以从投资品种的构成来看,比如FOF,即专门投资于其他证券投资基金的基金,下面以对冲基金的FOF为例。

对冲基金是海外理财绕不过去的话题,桥水联合、千禧基金、城堡投资等,哪一个不是响当当的“扛把子”。我们曾在《戏说对冲基金的江湖技法》中提到常见的对冲基金操作策略,不同策略各有侧重,比如做商品市场相对价值策略和做股票量化对冲策略的相关性就比较低,当我们选取了一篮子市场上顶级的对冲基金,从不同市场、盈利手段差异化等角度考虑,将它们组合成基金池,这个基金池作为筹码,稳定性会好很多,它也成为海外理财中的一大流派。

在衡量对冲基金时,我们经常用到三个指标:β系数,用于衡量基金对股市大盘变化的敏感性,如果β系数只有0.1,说明与股市相关性比较低,股市跌了10%,也许基金只跌了1%;夏普比率,即每承受一单位风险,会产生多少的超额报酬,通常来说,夏普比率超过2就很厉害了;最大回撤,在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值,如果一只成立三年的基金最大回撤是-10%,也就意味着某个时点最倒霉的客户亏了10%,您要觉得亏损能担得起就可以投。

这类基金在演示时,有时会涉及业绩回溯,具有”欺骗性“,比如成立只有两年的对冲基金,将过去十二年的参数输入模型后,会虚拟出一条收益曲线,这条曲线只有两年是真实业绩,其它只是电脑虚拟,并非真实的,当您看到一条完美无缺的收益曲线时,别忘了问一句,这是实际业绩,还是拼接了回溯业绩呢?

当然,对资金量大的朋友而言,可以自己挑选各类基金组合搭配,也能强化稳定性。

投资市场越来越细分,对专业提出更高的要求,诞生出深耕医疗、TMT等不同领域的主题基金,形式以对冲基金较为常见,基金管理人中不仅有投资高手,更重要的是有行业专家,比如某种疫情开始疯狂肆虐,某家上市企业又很快研发出了疫苗,这支医疗对冲基金的医学专家判断后,在疫苗研发成功的消息公布前就提早介入,享受股票上涨收益。经验丰富、合作稳定的专业领域投资团队是筹码稳定的加分项。

如果您不愿意承担任何风险,香港理财型保险值得考虑,我们在《蓦然回首 保险封王》中有过分析,对于海外账户有一定美金,有养老需求或子女留学需求的家长而言,它是一朵时间的玫瑰,需要耐心浇灌,但未来预期收益也很可观。

曾经,很多人看到“不要将鸡蛋放进一个篮子”的投资信条直摇头,没办法,如果手里只有一个鸡蛋,怎么放呢?现在不同了,当财富积累到一定阶段,全球配置无法回避,一方面,可以获取多个市场的投资机会,毕竟东方不亮西方亮,另一方面,也是通过不同市场、不同盈利模式等的组合,降低了整体风险。海外理财中的不少品种,实际是我们今后财富管理发展的方向,从这个角度来看,现在我们面对的海外理财,也是未来国内理财的雏形,接触和学习是迟早的事。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}