在现实中的创业故事中,这四个词屡见不鲜。

比如“大娘水饺”创始人泪洒年会大门,估值1亿美元的罗辑思维合伙人决裂,雷士照明股权纠纷致使创始人锒铛入狱……

吃瓜群众喜闻乐见的狗血剧情每天都在上演,而狗血纷争的源头是创业者在最开始就随心所欲的设置股权。

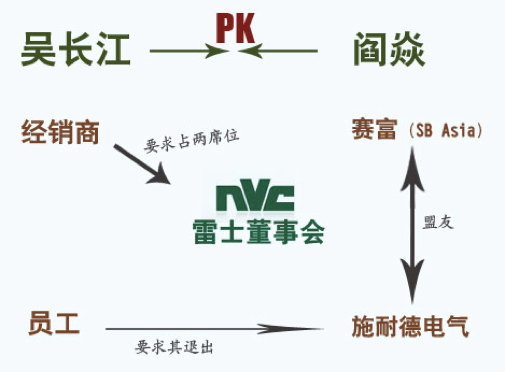

主角:吴长江VS联合创始人VS阎焱VS王冬雷

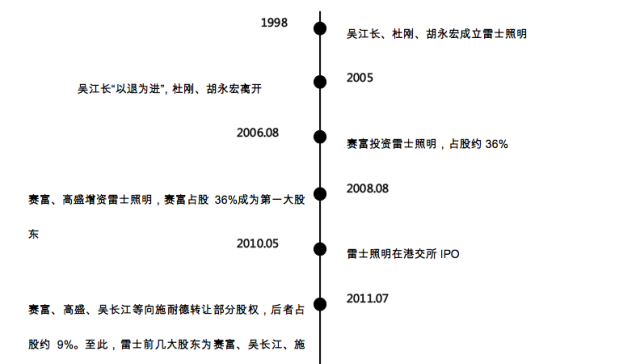

在雷士照明成立时,是吴长江和另两位创业者酒至酣畅处,举杯定下占45%股权,其余两人各占股27.5%。正是由于这样的股权比例,埋下了日后雷士照明日后股权纷争的导火索——

2005年,在公司成立8周年之际,雷士照明做到了全行业第一,但冲突由此而来:在公司的发展战略上,三位创始人首次爆发了激烈的冲突。杜、胡二人希望稳健发展,吴长江希望急速攻城拨寨,为此,三人在董事会上大吵了一架。事后,杜刚、胡永宏联手,以三分之二的控股权将吴长江踢出公司,要求吴长江拿8000万走人;一周后,吴长江联合经销商们逆转战局——后者在生意和情感上高度认同吴,于是翻盘成功,杜、胡二人不得不各拿8000万退位。

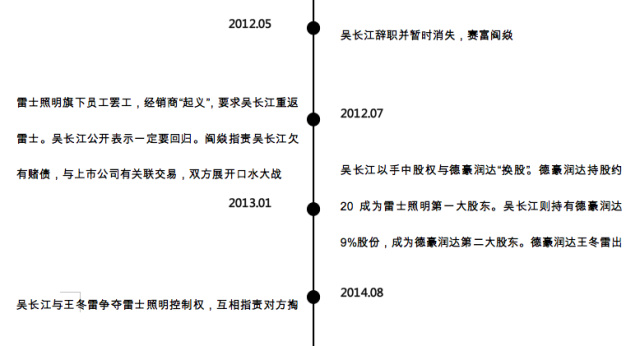

为向杜、胡二人各支付8000万的“分手费”,吴长江四处借钱,软银赛富的阎焱这个人物在这时候出现了。2006年,软银赛富以2200万美元购买了雷士约55.5万股股票,占雷士股权比例的35.71%,吴长江的股份从100%稀释到了41.79%。民营企业家出身的吴长江,海归背景的阎焱,在用人和经营理念上有巨大的矛盾。两人的冲突由此开始爆发。2008年8月,因为策略失误,吴长江的股份遭到进一步稀释,降到29.33%。2012年,阎焱在董事会驱逐吴长江,吴长江则动员雷士照明员工开始声势浩大地罢工,供应商则威胁要求注册新品牌“另起炉灶”。在这关键时刻,德豪润达董事长王冬雷出现了,终结了吴长江和阎焱6年的股权纷争大战。

德豪润达买下了吴长江手中雷士照明18.6%的股权,再从二级市场上收购股权,终于成为雷士照明的第一大股东。之后,德豪润达向吴长江增发股权,让吴长江成为德豪润达的第二大股东,重拾CEO位置。两个强势实业家合作后,谁都希望能用更多资源拯救嫡系,不曾想仅仅合作两年便迎来又一轮“宫斗”。2014年8月8日下午两点半,在雷士照明的董事会会议上,毫不知情的吴长江被董事会罢免,同时被罢免的还有他的数个亲信。王冬雷指控吴长江多次冲撞上市公司的底线:挪用公司账面的钱还赌债、给供应商和经销商打白条。

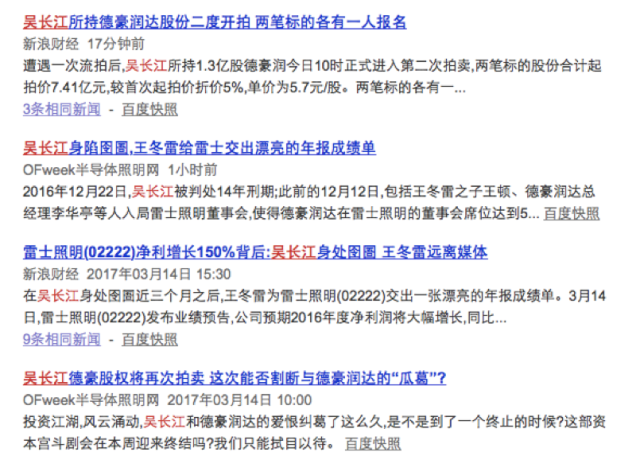

2016年12月21日,广东省惠州市中级人民法院作出一审判决,以挪用资金、职务侵占罪判处雷士照明原董事长吴长江有期徒刑14年。2017年2月13日,雷士照明创始人吴长江所持部分个人股权资产将被珠海市中级人民法院拍卖,以偿还其所欠债务。

雷士照明股权设置最致命之处于——没有实际控制人,也没有事后调整机制。这在创业企业中几乎是百分之八十以上大比例的制度设计缺失,后果是一旦公司出现问题,小股东就能在公司内部掀起风暴,从而影响公司的稳定,且没有解决的良策。

雷士照明的悲剧注脚并非偶发,这样的例子在创投界数不胜数。知名公司尚且如此,小公司更是每日在上演这样的宫斗剧,甚至家破人亡者大有人在。最近《就算老公一毛钱股份都没拿到,在我心里,他依然是最牛逼的创业者》一文在朋友圈中疯狂转发,妻子将丈夫创业7年却一毛钱股权没拿到的辛酸和不忿通过文字表述的淋漓尽致,文末的那句“亲爱的,老公,我特别爱你笑容灿烂的样子,我和宝宝永远支持你!”赚足了旁观者的眼泪和同情。

其实创业者头顶的诡异魔咒并非是无解的,股权斗争的狗血剧情也并非是无法避免的。如果我们能把股权设计上升到创业者的人生设计的角度来重视,你还会这样随心所欲杯酒定股权吗?

创业的机遇对人一生而言不仅是稍纵即逝更是稀缺的,如果能抓住稍纵即逝的机会但却放弃了对该机会的制度设计,是否等同于放弃了创业的机会而将成果拱手于他人?

如果你的回答是:是!那么你有必要继续了解股权设计的诀窍了!

股权设计,需要考量的因素有很多,其中较为共性的因素有:

1. 实际控制人的问题

实际控制人可以是一人也可以是数人,明确公司“实际控制人”,消极方面是为了防范实际控制公司的自然人或组织,出现偏离乃至颠覆公司法人治理结构的权力配置行为;积极方面是确认公司是否具备持续、稳定经营能力,从而决定并影响公司的价值的直观表征。

有实际控制人的公司,往往拥有较为稳定的股权结构且实际控制人对公司有一定的忠诚度,持续的经营能力也可以通过数年持续经营的业绩予以确定,在公司融资、上市过程中具有较强的抵御“野蛮人”控制公司的能力。因此作为创业者需要考虑是否是需要实际控制人这一经营核心,以取得公司在一定时期内的稳定发展。

2. 股权激励问题

人才是公司最重要的竞争能力之一,而股权激励是吸引和留用乃至发挥人才积极性的重要手段,股权激励本质上是公司股东根据业绩让渡部分比例的股权给激励人才对象。

如果公司股权集中度相对较高,则公司设置股权激励措施会游刃有;但如果公司本身的股权比例就很分散,则设置股权激励措施将进一步摊薄各股东的持股比例,而从影响公司股权融资能力。

3. 股东的流动性的问题

公司作为社会组织,人员相对固定,但总是难免会有人员进出,持有公司股权的人离开公司如果没有约定仍然可以继续保留股东的身份。

通常而言是否离开公司是劳动关系的问题,而股东权既是身份权更是财产权,如果没有预设的制度安排,离开公司的人员继续作为公司的股东,难免会在公司人员出现流动的情况下,引发股东争议。如果有预设的制度或合同安排,则可以避免上述尴尬局面的产生。

4. 未来融资和引入新合伙人的问题

股权融资和引入新的合伙人,是公司发展到一定阶段必须要面临的问题,而这一措施的实施,也将摊薄各股东的持股比例,进而影响原股东对公司的控制能力,若公司股权有一定集中度,则在引进新合伙人的过程中不至于产生失控性的后果。

5. 未来上市的股权清晰的问题

影响股权清晰的主要原因是隐名投资或代持股的存在,公司实际股东或者出资人由于某种原因或出于某种考虑不便将自己的名字显示在公司工商登记资料中,而是以其他人或组织的名义作为股东办理公司注册及工商登记。在有限公司阶段,更强调公司的契约性自治,虽有法律风险但不存在法律障碍,但在股份公司阶段,因为公司公众性的特点,此问题将会受到监管机构的重点关注而影响公司上市。

综合上述的内容,“股权比例”和“表决权”是股权设计的关键词,所有的方案都是围绕这两个关键词进行制度设计。普适的股比方案并不存在,如果创业者在考虑和兼顾上述因素基础上设置股权方案,将会是具有一定前瞻性、适应性的股权比例,也会是助力公司平稳发展的方案。这样的设计,一定不是采用工商部门的标准文本的公司章程而随意签署的公司,也不会是杯酒定股权的公司。创业者需牢记,股权设计就是人生设计。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}