宏观视野周报

一大变化:利率市场化基本完成,存款理财化,理财自由化

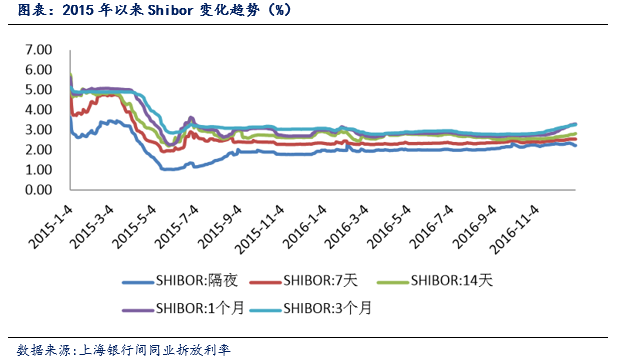

2016年3月20日,中国人民银行行长周小川在中国发展高层论坛上发表演讲时表示:“中国的利率市场化应该说在去年年底之前基本上就已完成,金融机构都有自主决定利率的权力。当然还有很多需要完善的地方,但应该说利率市场化已有决定性的进展。”2015年10月24日起,央行对商业银行和农村合作金融机构等不再设置存款利率浮动上限,这标志着历经近20年的利率市场化改革终于基本完成。从1996年放开银行间同业拆借利率为起点,历经近20年渐进式的改革,放开存款利率上限的市场条件也已成熟。目前,金融机构的资产方已完全实现市场化定价,负债方的市场化定价程度也已达到90%以上。人民银行仅对活期存款和一年以内(含一年)定期存款利率保留基准利率1.5倍的上限管理。

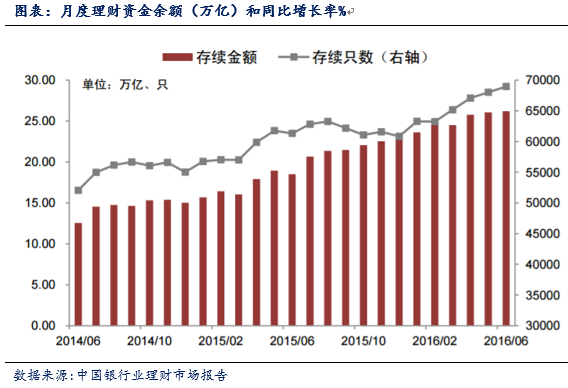

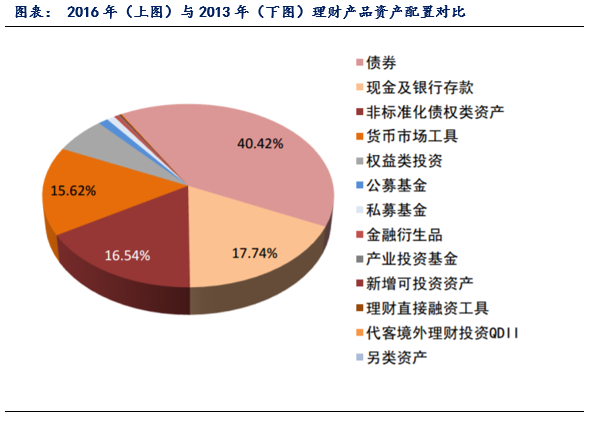

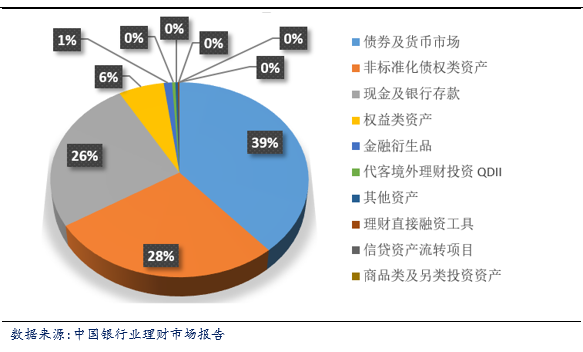

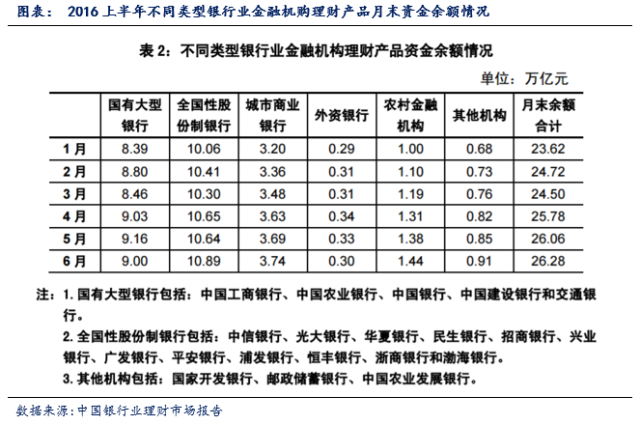

截止2016年6月底,全国共有454家银行业金融机构有存续的理财产品,理财产品数68961只;理财资金账面余额26.28万亿元。剔除通道因素,约占资产管理市场总规模的34%,成为资管上最大的资金力量。从2013年规模扩张开始,银行理财资金的身影陆续出现在非标、定增、打新、配资、量化投资等市场上,2016年与2013年相比,理财产品资金配置种类变多。

其中,2015年银行理财市场的结构发生了一些值得关注的变化,这种变化延续到了2016年,我们相信代表了未来的趋势:全国性股份制银行理财产品存续余额超过国有大型银行,占据市场的主体地位,为9.91万亿元,市场占比42.17%,较国有大型银行高出5.28个百分点。

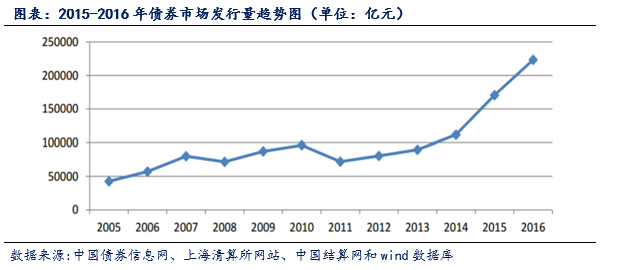

二大变化:债券市场规模大,交投活跃,发行规范,融资地位提高

2016年债券市场规模继续扩大,银行间债券市场的债券发行情况方面,在中央结算公司发行国债2.75万亿元,同比增长52.45%;发行地方政府债6.04万亿元,同比增长57.57%; 发行政策性银行债 3.35万亿元,同比增长29.78%;发行商业银行债0.37万亿元,同比增长82.03%;发行信贷资产支持证券 0.35 万亿元,同比下降 11.67%。在上清所发行中期票据 1.13 万亿元, 同比下降8.61%;发行短期融资券(含超短融)3.38万亿元, 同比增长4.16%;发行非公开定向债务融资工具0.60万亿元, 同比减少31.34%。

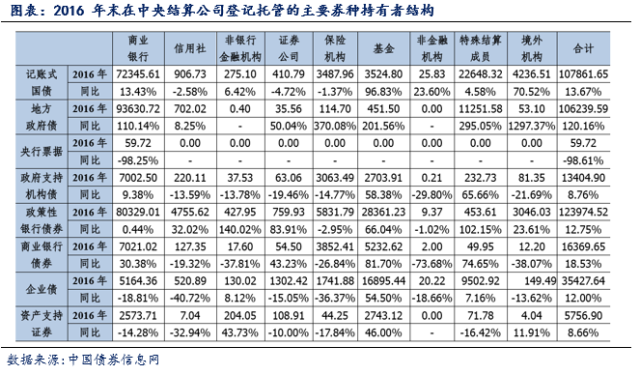

2016年地方政府债务置换继续进行,全年发行地方债6.04万亿元,其中地方债置换4.87万亿元。地方政府债的最大持有者是商业银行,持有规模93630.72亿元,新增49073.76亿元,同比增长110.14%。保险机构、基金等持有规模增速较快,分别同比增长370.08%和 201.56%,但总体持有规模依旧较小。企业债存量规模继续扩大,总规模突破3.5万亿元,同比增长 12%。非银行金融机构和交易所市场的持债规模扩大,商业银行、信用社、证券公司、保险机构及非金融机构等持有规模略有下降。基金类投资者(包括年金、社保及基金类产品等)持债规模快速增长。

截至年末,基金类投资者持债超过7万亿元,同比增长50.95%,持有券种以金融债券和企业债券为主。其中,政策性金融债为28361.23亿元,占比 39.09%;企业债券为16895.44亿元,占比23.29%。银行间债券市场开放进程稳步推进,境外机构持有债券的券种结构基本稳定。截至2016年末,银行间债券市场境外机构托管规模增加29.25%,持债比重约为1.78%,略有上涨。从券种结构来看,境外机构对国债和政策性银行债的偏好有所增强,两者之和占其持有总量的93.41%,较 2015年增加了11.28%。值得关注的是,在境外机构持有的券种中,地方政府债增速较快,托管量从去年末的3.8亿元增至53.亿元。

2016年,债券市场交投活跃。债券市场现券、借贷和回购交易结算量为963.22万亿元,同比增长 42.67%,增速较2015年下降49.04个百分点。从中央结算公司现券交易看,国债和地方政府债券占 17.99%,结算量同比增长47.00%;央行票据占0.26%,结算量同比下降67.33%;政策性银行债券现券结算量比重为68.50%,比重较 2015 年上升22.91个百分点,结算量同比增长39.02%;企业债现券结算量比重为8.99%,结算量同比增加11.89%。

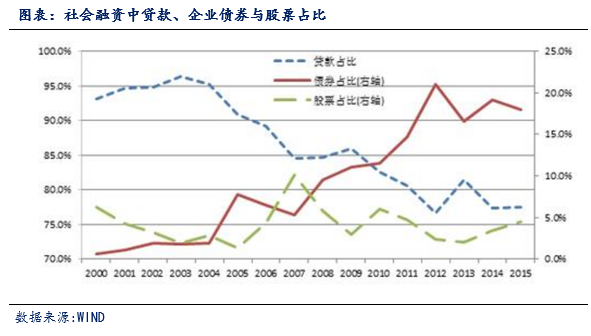

债券市场融资地位提高,成为企业直接融资的主渠道,在2002年以前的十余年间,债券融资在社会融资总额中一直居于微不足道的地位。自从2005年跃过5%以后,其占社会融资总量的比重就节节上升,在2013年,曾经超过20%。

2016年,在监管部门、市场中介和市场参与者的共同推动下,债券市场制度建设不断深化,在债券发行管理流程优化、二级市场流动性提升、投资者保护与信息披露、债券市场对外开放等方面均有新的提升。地方政府债务管理愈加规范,公司信用债券发行流程优化,二级市场交易机制进一步完善,银行间债市投资者范围扩展。

三大变化:存贷差业务利润贡献下降,大资管时代形成

2008年以来,由于存贷差扩大挤占商业银行利润空间,以及资本市场的调整引起中间业务利润增长放缓,导致我国商业银行盈利压力加大,银行存贷差也逐渐收窄。2012年下半年以来,各项资管新政轮番推出,银行理财部门、信托公司、保险资产管理机构、券商资产管理机构、基金子公司等相继加入资产管理阵营,即便在2013年股债双双弱势的背景下,资产管理也依然成为金融市场最热的话题。

截至2015年底,包括银行理财、信托、保险资管、券商资管、公募基金、基金子公司、私募基金等在内的泛资产管理市场管理资产总规模达到约93万亿元人民币,比2014年底增加33万亿元。除去信托、券商资管、基金子公司专项、基金公司专户所含的通道业务,则2015年我国资产管理行业管理资产总规模约为67万亿元人民币。2012-2015年,我国资产管理规模年均复合增长率达到51%,成为金融体系内最具活力和成长潜力的板块。

截至2015年底,包括银行理财、信托、保险资管、券商资管、公募基金、基金子公司、私募基金等在内的泛资产管理市场管理资产总规模达到约93万亿元人民币,比2014年底增加33万亿元。除去信托、券商资管、基金子公司专项、基金公司专户所含的通道业务,则2015年我国资产管理行业管理资产总规模约为67万亿元人民币。2012-2015年,我国资产管理规模年均复合增长率达到51%,成为金融体系内最具活力和成长潜力的板块。

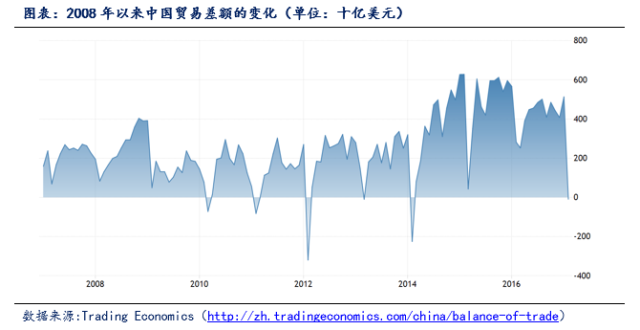

四大变化:贸易顺差下降,央行被动对冲压力下降,主动释放流动性能力提高

因为中国有大量的顺差盈余,而我们的资本项目不能兑换,所以央行必须把顺差用M0的方式购买走。顺差越大,央行被动释放的货币就越大。但现在顺差在下降,使得央行被动对冲的压力下降,主动释放流动性的能力提高。

如上图可见,自2008年全球金融危机结束后,中国贸易顺差呈现增长趋势,并在2015年达到顶峰后下降。中国海关总署数据显示,2016年全国贸易顺差为33473.12亿元,同比下降9.2%。进口持续改善,出口小幅下降,单月贸易逆差91.5亿美元,为36个月以来首次出现逆差。

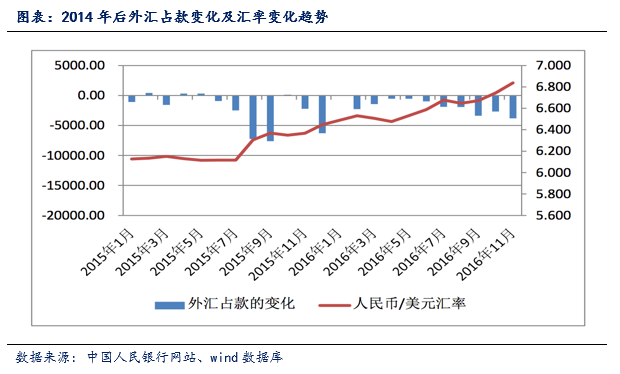

外汇占款角度看,如上图所示,由于人民币震荡贬值,外汇占款下降。一方面,2016年前 4 个月,人民币在震荡中升值,人民币兑美元从年初均月度值6.553人民币/1美元,升值至4月份高点6.476 人民币/1 美元。5月份以来,人民币开始加速贬值,截至11月末,月均水平人民币累计贬值4.7%。另一方面,外汇占款每月均出现下降,上半年外汇占款降速较慢,下半年外汇占款加速下降, 特别9月份以来,美元外汇占款下降幅度均超过3000亿元人民币。

五大变化:全球增长周期不同步,大多数国家不确定性增加,需要更多短期货币政策

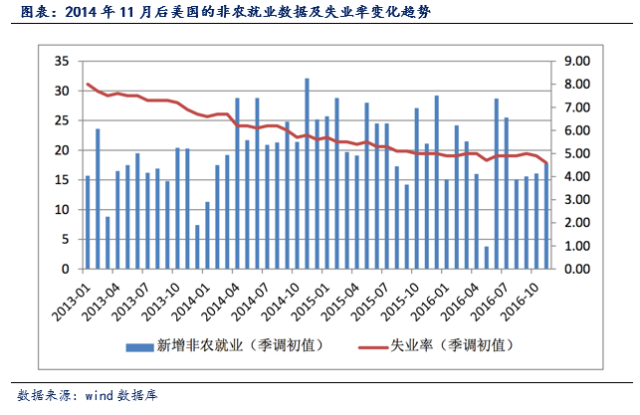

2016年美国经济增长表现不俗,2017年将继续保持温和复苏之势。经济增长低于市场预期,但就业数据表现亮眼,通货膨胀率稳步上升,12月加息如约而至。自2016年第三季度,美国经济开始发力,GDP增速2.9%,升幅创2014年第3季度以来的最大值。然而第四季度,强劲的消费开支被企业和政府投资数据向下修正所抵消,GDP增速仅为1.9%,促使2016年增长速度收官1.6%,低于市场预期。

2016年绝大多数月份失业率维持在 4.9%左右,接近充分就业水平。美国劳工部公布的数据显示,今年2月美国非农部门新增就业岗位达23.5万个,高于市场预期的20万个;当月失业率小幅降至4. 7%。通胀率也逐步回升,接近美联储2%的目标。而美国股市自从2009年3月见底后,8年来标普500指数上涨250%,市场上涌现出不少10倍股,最高的甚至达到77倍。以上数据显示,美国已逐步迈入新的经济增长期。

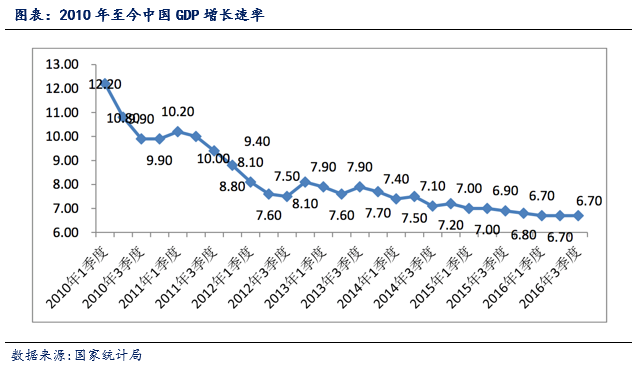

但是,大多数国家仍陷于经济增长乏力的状况。2016年,中国经济探底企稳,2016年经济增速维持在6.7%,消费和投资支出对经济增长的拉动了较大,进出口贸易额同比萎缩, 出口额增长对经济的贡献较小。下行风险仍然存在,经济制度改革,尤其是供给侧的结构性改革,难度较大。

对于其他新兴市场而言,在全球增长持续低迷的背景下,贸易保护主义倾向显著抬头。特朗普政府的贸易保护主义主张就是明证。这意味着,增长相对加快的国家将会通过反倾销、反补贴、惩罚性关税等措施来限制进口、保护本国的国内市场,这就严重限制了增长较快国家对全球经济的带动作用。

欧元区受英国脱欧和民粹主义抬头影响,区域一体化的倒退将严重拖累欧洲的全要素生产率和内生增长动力;分裂主义和民粹主义将加剧政治风险,并激化经济失速风险、债务通缩风险和银行业风险,从而全面恶化欧洲经济的复苏环境。

日本政府在今年3月近两年来首度上调经济评估。但是日本央行行长黑田东彦也表示,目前讨论升息的特定细节还太早。“当前物价依然离日本央行通胀目标2%相去甚远,继续执行现行政策是最适当选择。”

2017年3月15日美联储如期第三次加息。随后中国央行全线上调逆回购及MLF利率,日本央行尽管按兵不动,但是市场关于其将削减宽松的猜测却此起彼伏。在全球经济逐渐回暖、美国率先开启紧缩周期的背景下,央妈们的政策取向如何,将成为接下来市场关注焦点。未来,货币政策刺激经济的特殊时代即将结束,美联储作为第一家进行政策转变的央行,开启了自金融危机以来的第三次加息,若按计划行动,预计联邦基金利率在今年底将升至1.375%,这也是自金融危机以来的最高水平。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}