雄心勃勃的复兴计划、目空一切的教父派头,特朗普曾经无所不能的超人形象开始经受考验,废掉奥巴马医改法案被称为特朗普的三把火之一,从竞选开始一直鼓吹到现在。然而,三月末,特朗普最后一刻要求取消表决,撤回了取代奥巴马医改方案的法案,被戏称为“灾难性失败”。

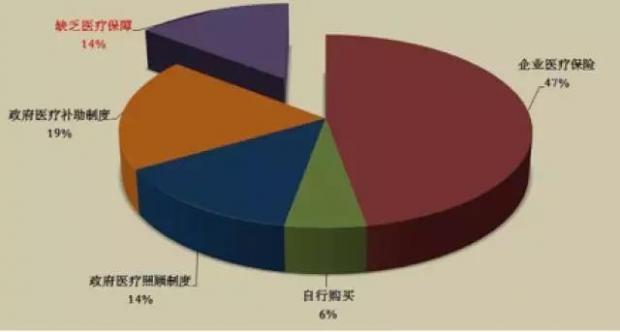

看病难看病贵并非天朝独有,美国虽然贵为全球领袖,却仍未实现全民医保。悲催的现实依然存在,比如不少健康的美国人不愿意买保险,患病风险高的人群反而积极,保险公司的保费收入难以抵消支付的理赔费用,无奈提价,推动了保费上涨,大家一看这么贵,索性更不买了,形成恶性循环。

上图中(2014年,单位:美金)横坐标表示预期寿命,纵坐标表示人均医保支出。美国人的寿命和我们相差不多,但是人均医疗费用翻了很多倍。

奥巴马医改希望为所有美国人提供可负担的医保,以政策方式强制购买,为穷人买医保提供补助,令游离于医保体系之外的人群获益。对政府来说,负担重了,更别提还想多买两艘军舰玩的特朗普;对中产阶级来说,保费贵了,保障内容又没变多少,不划算;对老板来说,强制为员工买保险很不爽,宁愿少雇点人。为了14%的难兄难弟,牺牲了80%以上国民的利益,套用《人民的名义》台词,这叫共同富裕,奥巴马同志是一位好党员。

特朗普是精明的商人,当然知道划不来,抨击奥巴马医改时很起劲,借此赢了不少选票,但当家才知万事难,奥巴马医改中,从扩大缴费人群入手,以实现全民医保、平衡费用收支的思路并没有错,但部分细节有待商榷,比如要求保险公司对既有病史者不能拒保或提高保费,违背了保险的规律,得过病的大叔和没得病的小伙子面临的风险当然不一样,收费理应不同。一刀切只会导致整体保费的上升,最终还是消费者买单。

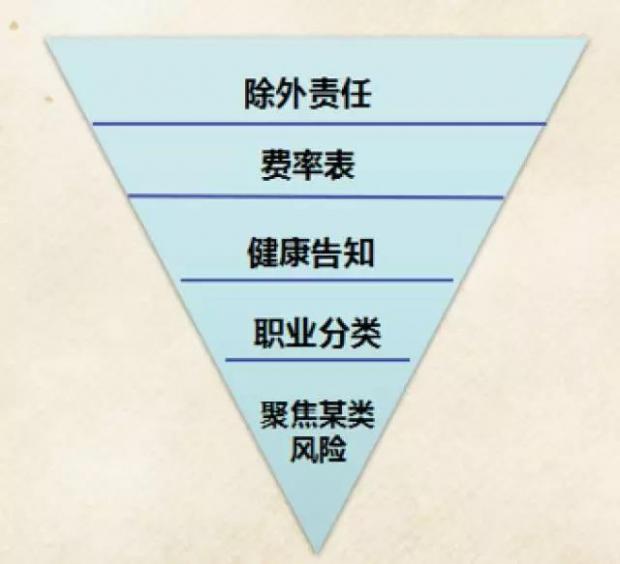

将不同的风险标准化,并将其定价的过程,也是不同保险产品诞生的过程。市面上的保险产品五花八门,条款内容生涩难懂,从风险标准化的角度切入,虽不严谨,但更容易理解,也不易被销售误导。

保险行业中的精算师都是宝贝,整天盘算着风险发生的概率有多高,损失有多大,保费该收多少之类,当然,有些风险“实在不好算”,便成了保险合同中的除外责任,比如一般意外险会将核爆炸引发的死亡排除在外,也难以为醉驾带来的后果买单;不同保险产品会有费率表,可以理解为获得保障(风险发生后得到的理赔金)所付出的费用,一般由两个维度组成:年龄,岁数越大费用越贵;性别,男士费用通常比女士高;如购买重大疾病保险时,会要求健康告知,比如有没有高血压,抽不抽烟之类,通常是表格勾选,看着简单却要如实填写,它是保险公司测算风险的重要依据;职业分类是必不可少的一环,天天坐在办公室的文员和工地上挥汗如雨的工人也不一样。

由上图可知,粗略筛选之后,聚焦于某类风险,将其量化、标准化,就像包子铺里,有肉馅的,有素馅的,满足不同需求,明码标价。同时,保险目标客户的轮廓会越来越清晰,那幅最接近精算师脑海中的画像,就是标准体,以标准保险费率买单,也不需要有特殊的约定。

隔壁老张兴冲冲得拿着一沓子保险计划书,附带一本“读书笔记”,将不少保险公司的同类产品条款做了对比,要表格有表格,要图形有图形,展示完“鸿篇巨著”,依然懵圈:“原以为产品比得多就明白了,结果却糊涂了。”

这类现象很普遍,打个不恰当的比方,保险公司就像厨子,每位厨子有不同的想法,设计出的产品就像自己炒的菜,菜式不同很正常,也许您看了某家公司产品觉得好,其实也忽视了其他公司更具优势的地方,会有天翻地覆的差异么?当然不会,厨子们烧菜,自然离不开保监会的菜市场,今天要只卖青菜萝卜,厨艺再高也做不成鲍鱼海参,所有的厨子都得紧密团结在菜市场的周围,照章做饭,想来一道花哨点的菜式,那得提前报备,”宝万之争“后,报备失败的例子也多了,连上桌的机会都不给,片面追求同类产品的比较自然没了意义,如果哪位厨子在菜市场买了菜却不做饭,跑到赌场里当钱花,菜市场发现了可毫不客气,十年都不卖菜给你,连根葱也别想要。

每个人活着就面临风险,意外和疾病只是常见的两类,配置保险的过程,就是通过不同类型保险产品的搭配,逐步覆盖各类风险的过程。明白了风险标准化之后自然发现,想用一种保险产品去覆盖所有风险是不可能的。因此,保险配置的出发点在于人,比如看隔壁老张出差多不多,有没有家族病史,有没有子女,有没有背房贷,收入来源是不是稳定等维度,逐步勾勒出老王的主要风险,给出对应的解决方案。

最近《人民的名义》刷爆了朋友圈,也算有了抗日神剧外的消遣。剧中人物的境遇不尽相同,但是保险作为家庭理财中的必备模块,也有存在的意义。

一心想着GDP的京州市委书记李达康收获了不少粉丝,虽然他无法约束前妻腐败,但是对党性的坚持依然如初,比如自己的妹妹上访都没开绿色通道,也没把她送到王大路的公司挂职拿钱,只是在家里做个保姆的差事,独自拉扯一个孩子,很不容易。

达康书记的医疗、养老自然不必担心,但是他妹妹就不同了,如果生一场大病,失去了赚钱的能力,以达康书记的阳光工资很难接济妹妹、照顾她的小孩,何况还有自己的孩子在外留学。理性的选择是达康书记作为投保人,给自己的妹妹买一份重大疾病保险,如果不幸确诊为条款内的疾病,保险公司会一次性将理赔金支付给她,既有了看病钱,也能弥补工作中断带来的收入损失,尽一份兄长的责任。

郑西坡有着“当代杜甫”的美誉,作为新大风集团的核心高管,一心为职工权益奔波,有着难得的担当。从剧情推测,郑老应该五十多岁了,这个年龄段购买重大疾病保险费用较高,毕竟年龄大了,早已不是“标准体”,郑老家境不宽裕,可以考虑老人专属的意外险,最好涵盖意外医疗,上了年纪骨质疏松很常见,万一不小心摔伤,还能赔些钱,这类意外险的费用对于年龄的增长并不敏感,蛮实惠的。

如果手头宽裕些,可以考虑添加消费型的医疗保险。所谓消费型是指一年一交,若当年没事,保险公司也不会退钱,第二年接着交,交一年保一年,费用会随着年龄的增长而增加,医疗保险可以简单得理解为看病花的钱可以在规定范围内报销一部分,减轻治疗压力。

侯亮平是省委沙书记手中的利剑,集万千恩宠于一身,家境相对宽裕,作为常驻外地的反贪局官员,考虑到出差稀松平常,他需要在重大疾病和医疗险之外,再增加公共交通意外险,内容涵盖自驾车、飞机、公共交通等风险,建议选择满期能够返还的险种,而非纯消费型,可以理解为用保费在保险期间产生的利息买保障,更划算。

同时,人近中年,难免背了房贷,建议附加定期寿险,即在规定期限内死亡就赔钱,期限不短于剩余还贷期,额度尽量与房贷总额相当,如果未来发生不测,因公殉职,家人用保险理赔金还掉房贷,没有压力,不会出现因无力还贷引发断供的二次伤害,人没了,房子也没了,岂不悲哉!

蔡成功的角色杂糅了许多现实的无奈,作为民营企业家,在市场的缝隙中艰难生存,由于经营不善,间接触发“一一六”事件,身陷囹圄,钟爱的“大奔”不得不卖了还债,可惜的是:他没有做到个人财产与公司财产的分离。

现实中这样的例子太多了,账务扯不清,企业一停摆,个人家产也得搭进去,借助信托、保险等金融工具、培养账户分开管理的习惯就是要搭起一道防火墙;企业经营并非一帆风顺,年景好时,要考虑预留一部分资金,配置储蓄型保险,一方面用作未来的养老,另一方面这类保险不少有贷款功能,以备不时之需,缴费期选择三年期或趸交,尽量短,以免夜长梦多。

小皮球的父亲陈海,因车祸成了植物人,母亲早逝,只能和爷爷奶奶相依为命,这样脆弱的家庭结构再难承受更多打击。

爷爷陈岩石可以考虑给小皮球办两份保险,一份是储蓄型,为将来小皮球的结婚准备一笔钱,尽量选择十五年或二十年缴费,减轻每年的缴费压力;另一份是保障型,涵盖重大疾病和意外,特别需要注意增加白血病的保障,在少儿疾病中,它越来越常见,而且治疗费用居高不下,不像某些少儿疾病花不了大钱,会为家庭带来沉重负担,之前MBA同学中的募捐筹款,白血病占比超过一半。

随着大数据、量子计算机等领域的发展,我们发现自己越来越透明,用滴滴提取出行记录,用天猫京东分析消费习惯,用银行流水判断资金实力…对人物的画像越来越精准,对风险的识别越来越精确,甚至连恋爱保险、赏月险都能轻松出炉。

遥望课本里的共产主义,没有私有产权,没有阶级制度,没有国家和政府,各尽所能,各取所需,集体生产。大胆猜想,未来的阿尔法狗(人工智能)不仅能轻易量化风险,甚至可以量化每个人的兴趣、能力、工作成效、腐败倾向等因素:当你一起床,阿尔法狗已经安排好一天的日程,无需怀疑,因为都是运算后得出的最优解;常言道君子慎独,就算你想做坏事,满大街的摄像头,全身上下的可穿戴设备不会给你犯错的机会;金钱的诱惑慢慢消散,有各种欲望想爽起来也OK,VR设备带来的场景体验,让你难以区分现实与幻境,无论想当大富翁,还是NBA巨星,鼠标一点就“成真”。

某一天,人工智能成了“上帝”,曾经拿着刀枪的革命者让位于IT男,这样的共产主义还会遥远么?

最后,再次感谢张力老师给予本文的指导与把关,力求兼顾专业与通俗,希望对大家有所帮助!

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}