企业的创新转型离不开强大资金的支持。以乐视为例,去年,乐视集团的创始人贾跃亭在一封题为“乐视的海水与火焰”的内部信中提到:“我们的融资能力不强,方式单一、资本结构不合理,外部融资规模难以满足快速放大的资金需求。”对此,资本市场人士纷纷表示质疑。那么,乐视的融资能力究竟如何?乐视创新转型的钱从哪儿来?在第一期创新转型训练营中,吕伟老师主要从乐视集团的融资能力和多层次多角度的融资渠道入手回答了这些问题并进行了深入剖析。

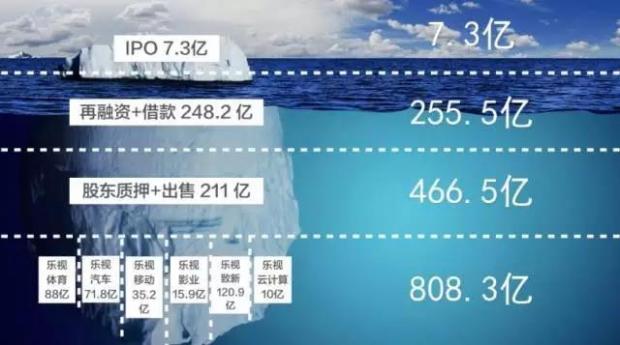

乐视的创新故事及转型项目背后是一个极其强悍的融资顾问团队。贾跃亭并非经济管理专业出身,也无金融行业从业背景,但通过我们的逐一挖掘信息和计算,乐视从上市之初至2016年止,融资金额合计808亿,真是一个大吉大利的数字。融到800亿元实际上一点都不难,前提是你拥有一家A股上市公司。

乐视2010年IPO仅融资了7.3亿元,但预示着融资盛宴的开始。在接下来几年中,定增、公司债发行、银行授信、票据融资等花样繁多,轮流登场。与时俱进的是,最新的融资手段刚刚面世,乐视就能欣然笑纳,例如设立乐视金融采用供应链金融加资产证券化的结构,为关联方应付账款进行大量融资。

乐视体内这么多融资资金都去哪了?从报表上看,由于每年利润仅数亿元,主要被内容购买、应收账款及存货等营运资金占用项目消耗,用于支撑销售收入的高速成长。

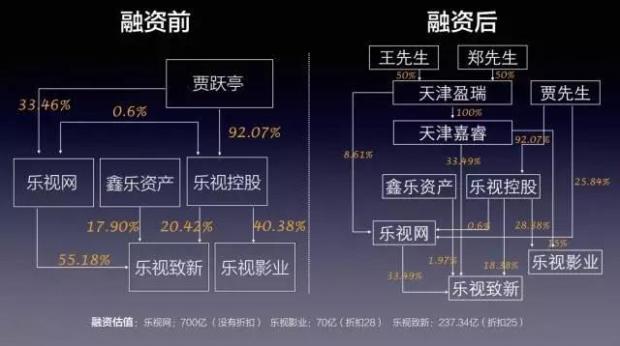

在乐视网体外,利用乐视网股权套现和抵押的资金,撬动了更大的融资杠杆,分别在乐视网体外启动了体育、汽车、电影、云计算等新项目融资。但这些融资事实上都由贾跃亭本人及乐视网为其背书,明示或者暗示着这些项目的最终归宿是被乐视网并购成生态的一部分。

单从融资的角度,为什么大部分上市公司都在谈生态圈?所谓生态圈,也就意味着最终这个项目会被上市公司并购,形成其相关业务领域的一部分。这就形成了对投资者而言最重要的期待,即这个项目的最终退出渠道。

例如乐视影业2016年公告预计以98亿元价格被乐视网收购,这对于B轮投资者也意味着6倍收益,遑论其他早期投资者。

融创孙宏斌对于入股危机企业具有相当执着的爱好,例如绿城、佳兆业、雨润、和今天的乐视。但对于危机企业,他的投资风控非常好。

首先,他只收购核心最有价值的资产,在乐视生态圈中,只收购乐视网(平台)、乐视致新(电视机作为入口)、乐视影业(内容生产),这也表明作为一个精明的投资者,他不是很看好乐视的其他创新业务。而且各种协议赋予了他这个小股东参与公司决策的能力,包括董事、监事、财务岗位。

从数据推断,孙宏斌的150亿大约正好将贾跃亭的质押股票解压,价格不算贵。如果危机解决的好股价回升,融创将取得财务收益;如果解决的不好,融创权当控股了一个创业板公司,也不算亏,正好融创缺乏A股上市平台。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}