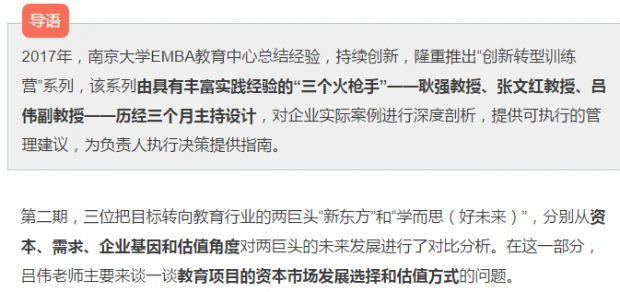

资本市场估值的方法有很多,因项目的成长阶段和细分市场而异。但总体上来看,教育行业的重要估值依据是其用户(学生)人数。在下图中新东方在盈利较大的情况下,总体估值和学而思近似。这也带来一个有趣的数据,资本市场对于新东方每个招收入学学生的估值大约在1.2万元人民币,而对于学而思的每个学生估值近2万元人民币。这样的估值差异将导致学而思取得资本市场的战略优势,例如学而思可以以更高的价格增发股票收购线下项目装入上市主体。

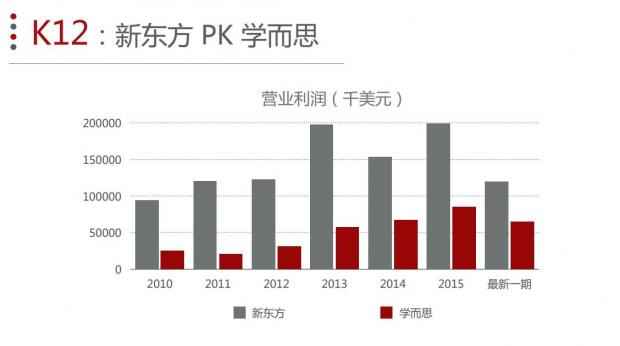

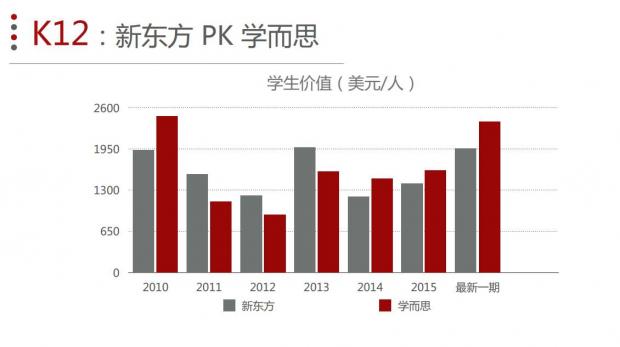

那么这样的估值差异是如何形成的?资本市场对于教育项目的总体估值取决于2个因素,一个是客户数,一个是单个客户的价值。客户数取决于营销手段和方式,单个客户的价值取决于其持续支付的现金流,或者说客户黏性。从客户数来看,在净利润率几乎相同的情况下,新东方的销售和管理费用率高于学而思,表明新东方更多的将资源投入到营销活动中,从而也获得了更多的用户;但学而思将费用更多投入到教师的培养和薪酬成本中去,优秀的教师本身就是自己的金牌销售。

张文红教授的前一部分对此导致不同战略的原因做了精辟阐述。但在此不同的商业模式中,客户的黏性会发生较大变化。第一、随着培养优秀教师体系的建立,学而思对明星教师离职带走学员的风险降低,学员转而依赖和信任学而思的品牌本身,黏性增强;第二、学而思从小学、初高中的一年级开始授课,对学生的数据搜集趋于完整和持续,随着大数据分析手段的建立,也将必然导致用户黏性增强。并且可以预测的是,学而思的持续经营能力是要高于新东方。因此,从数据上看,学而思不仅资本市场用户(学生)价值,而且教师价值也高于新东方。

学而思正在走向转型创新的3.0版本,相比于其之前的2.0模式下中央厨房式的教研教材生产,新的模式是以大数据和技术手段辅助教师更高效的理解帮助学生的个性化综合素质特征,进而持续不断的提升用户黏性。学而思与新东方相比,其并购投资项目的目的也更为明确,以增强对学生的理解,提高学生黏性为核心目的。

教育行业走向资本市场,通常有并购、IPO、证券化等形式。在目前状况下,如果不能达到IPO规模和负担这样的成本,如果是在区域有优势,占据一个细分领域,持续取得稳定现金流,然后成为市场的并购标的,也是一个不错选择,我们也操作了一些这样的案例,股东也较为满意。但这样的并购谈判获得高溢价的前提仍然是学生用户数与学生黏性,这也取决于项目本身的基因与商业模式。两者相较,学生黏性建设更受资本市场的关注与青睐。

总而言之,教育的目的是什么?是帮助人类认识社会、改造社会。所有提升这一过程效率的项目都是正确的创业方向。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}