盼星星盼月亮,2016年11月《民办教育促进法》修订版正式通过审核,将于2017年9月1号起正式施行,此法案为何如此引人关注?其实施会对整个教育行业带来怎样的影响?又将如何影响民办教育市场资本的去留?

2017年9月1号,即将正式推进的《民办教育促进法》修订版明确规定:义务教育阶段的中小学校不得举办营利性的机构,也就是说在义务教育阶段,即小学和初中阶段,民办学校不能以盈利性的形式成立企业,如果资本想进入此阶段的民办教育,只能以NGO(民营非盈利组织)来进行。

同时,另一方面,在学前教育也就是幼儿园和高中阶段,民办国际学校的盈利性将放开,也就是说可以在工商管理机构注册登记为企业,如果所选择的营利性办学教育机构在幼儿园高中阶段、高等教育阶段以及非学历教育阶段为盈利性机构,在K12阶段整体进行了民办学校,都可以等同于普通工商登记企业,因此在IPO以及融资等方面将不存在障碍。

综上而言,我们可以判断,在《民办教育促进法》修订版通过之后,幼儿园阶段和高中阶段教育将会吸引更多的资本进入,并且这种资本进入将会进一步整合现有的民办学校。进而小学和初中的义务教育阶段会有两种模式;第一种模式为大量资本涌入课外辅导机构,比如学而思和新东方等辅导机构,这种对非学历的课外培养、课外辅导机构的资本投入将会不断增加。第二种模式为国外的国际学校,作为教育行业的细分行业,它将会越来越受到资本市场的青睐,虽然此类学校价格不菲,但由于它们直接进行美国和英国式的教育,很可能会得到更多的资本青睐。

碧桂园所属的博实乐教育控股有限公司于1994年建立,是我国较早成立的国际学校,截止2017年2月份已有51所院校,并且在2017年的4月18号向美国证券交易委员会提交了招股说明书。地产巨头万科也正式进军国际教育领域,在上海宣布成立了上海万科双语学校,并于2016年的9月份正式开学。根据以上事实,我们可以认为,在《民办教育促进法》修正案通过之后,整体资本,尤其是追寻长期回报的大资本,将会越来越多的配置在幼儿园阶段、高中阶段以及国际学校阶段,当然不排除还会有资本继续向大学阶段进一步的扩充,所以我们将会看到在整个资本市场上会有越来越多的并购以及IPO的发生。

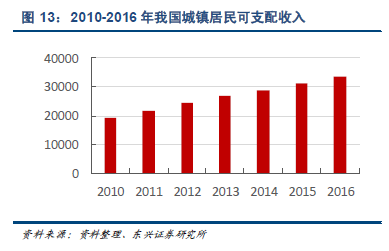

首先, 我认为幼儿园阶段有两大特征值得资本去关注。第一大特征是幼教市场的总体需求在近5-8年之内稳步增加。自从2005年以来,幼儿园的总体入学人数呈现一个稳定的持续上涨趋势。幼儿园入园率的提高表明:随着人们收入水平的提高,更多的家庭愿意让自己的孩子在3岁至4岁期间在幼儿园里接受幼教教育。从总体上来看,2005年至2015年的年均增长率基本上在10%以上。另一个重大利好就是中国在2016年全面开放二胎政策,使得幼儿园的入园人数在未来三年后还存在一个的爆发式增长。例如,南京市统计年鉴显示,2016年(即猴年)南京市的新生婴儿人数突破了历史新高,达到102521人。这个数字是个什么概念呢?这个数字比2015年多了3万人左右,其中二胎人数是37991人,也就是说,在生二胎的情况下,南京市的新生儿增长了30%左右。在这种情况下,我们可以预计在三年后(即2019、 2010年)幼儿园的入学需求会增长30%左右。因此,幼教行业需求端的增长对投资幼教来说是一个重大的利好信号。

第二个特征就是目前幼教行业的布局分散、集中度低,并且没有标准化教程,教学水平更是参差不齐。整个行业中不存在统一的规范制度,没有公认的课程标准体系。目前,排名第一的幼儿园在全国的连锁店也就两三千家,排名第二位的幼儿园的全国连锁店不到1000家。从整体上看,排名前八的幼儿园连锁品牌总数仅占整个行业的2%,行业集中度非常低,行业的进入门槛也不高。因此,在这种情况下存在着行业的整合和品牌的提炼,这是幼儿园阶段的一个基本特征。

民办国际学校的一个基本情况就是毛利率相对比较高,尤其是高中阶段的毛利率尤其高,这是因为高中阶段存在明显的考核指标,这个指标就是高考的入学率或英美体系的高考的升学率。在这种情况下,高中的收费一般高于初中和小学的收费。所以,从某种程度上看,在整体教育行业中,民办高中的毛利率还是比较高的,基本上都在40%以上。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}